Рынок хлеба

Рынок хлеба. Обзор и основные тренды рынка хлебопечения

Рынок хлеба. Так как хлеб присутствует в рационе практически каждого россиянина, данный сегмент рынка достаточно стабилен в плане производства и потребления. Однако существуют все же факторы, влияющие как на изменение его объемов, так и на перераспределение спроса внутри категории. Обозначив эти факторы, а также рассмотрев более подробно тенденции хебопекарного рынка некоторых отдельных регионов, можно понять, как будет развиваться сегмент хлебобулочных изделий в нашей стране в ближайшей перспективе.

Глобальные «двигатели» хлебопекарного рынка России

Главная тенденция в развитии всех продовольственных отраслей – растущий с каждым годом потребительский интерес к здоровому образу жизни и, соответственно, здоровому питанию. Поэтому потребление хлеба в мире в целом и в России в частности сокращается. Объемы выпуска хлебобулочных изделий в нашей стране за последние 10 лет снизились на 1,4 млн т: если в 2005 году производилось 8 млн т продукции в год, то в 2015 году этот показатель равен 6,6 млн т.

На динамику развития рынка хлеба влияют и экономические кризисы. Например, в 2008 году в связи со снижением уровня доходов населения отмечался рост спроса на хлебобулочные изделия и соответственно увеличивалось их производство. После стабилизации экономической ситуации спрос на данную продукцию снова начал падать.

Сегодня уровень доходов населения снова снизился – на 8-9%. И данный факт позволяет нам прогнозировать рост потребления хлебобулочных изделий в 2016 году. Однако это, скорее всего, временное явление, и после стабилизации экономической ситуации в нашей стране данная продукция снова будет менее востребована.

Еще один фактор, повлиявший на хлебопекарный рынок России, – присоединение к нашей стране Крыма. В данном регионе производится порядка 50 тыс. т продукции в год. По предварительным данным, производство хлеба в России в 2015 году увеличится на 90 тыс. т по сравнению с прошлым годом. Очевидно, что рост производства происходит не только за счет появления в России еще одного федерального округа, но и за счет увеличения объемов выработки хлебобулочных изделий в остальных регионах страны в общей сложности на 40 тыс. т.

Спрос и предложение внутри категории

Все хлебобулочные изделия, изготавливаемые в России, можно разделить на два больших сегмента – традиционные и нетрадиционные. К традиционным относится дешевая продукция, известная нашим потребителям еще с советских времен, к нетрадиционным – изделия, изготовленные по оригинальным рецептурам, национальные сорта хлеба, продукция функционального и профилактического назначения. Доля производства традиционных изделий недлительного срока хранения в целом в России составляет 90% от всего ассортимента выпускаемой хлебобулочной продукции. Однако категория нетрадиционных хлебобулочных изделий динамично развивается. В частности, в 2015 году производство традиционных сортов увеличилось на 1,3%, а нетрадиционных – на 7%.

Причем тенденция развития производства нетрадиционной хлебобулочной продукции характерна практически для всех регионов России. Так, в Центральном федеральном округе производство данных изделий за последние пять лет выросло на 63%, также активный рост выпуска данной продукции можно отметить в Сибирском Федеральном округе и на Дальнем Востоке.

Интересная ситуация складывается в Северо-Западном регионе, где объемы производства всех видов хлеба снижаются. Вероятно, это связано с тем, что стоимость хлеба в северных областях выше из-за относительно высоких цен на муку по сравнению с другими зернопроизводящими субъектами федерации, где в стоимость сырья не входят логистические расходы.

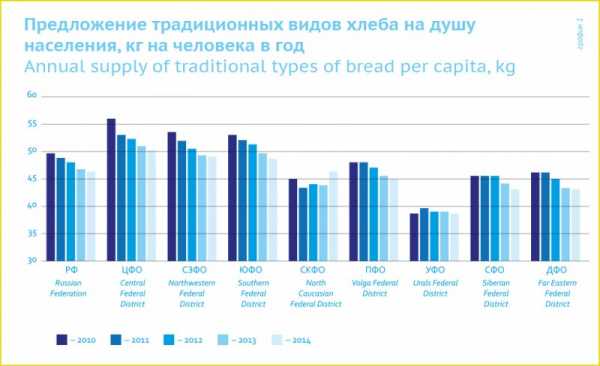

Если говорить о среднедушевом потреблении, то данный показатель в отношении традиционных сортов хлеба падает во всех регионах нашей страны. Если в 2010 году в целом по России он составлял около 50 кг на душу населения, то сегодня равен 46 кг. При этом в каждом отдельном округе ситуация складывается по-разному.

Максимальный объем потребления традиционных сортов на душу населения отмечается в Южном федеральном (50 кг) и Северо-Западном (49 кг) округах. Минимальный среднедушевой объем потребления данной категории продукции наблюдается в Уральском Федеральном округе (38 кг). Дело в том, что на Урале развито потребление макаронных изделий и круп, которые вытесняют из рациона жителей хлебобулочную продукцию.

Популярность же нетрадиционных сортов хлеба, наоборот, устойчиво растет – если в 2010 году в общем по России потребление данной продукции составляло 700 г на человека в год, то 2015 году данный показатель равен 1 кг.

Традиционные хлебобулочные изделия не отличаются длительными сроками хранения, поэтому производители все чаще совершенствуют рецептуру своей продукции. За период с 2010 по 2015 год на 6,5% увеличилось производство хлеба длительного хранения, а производство хлебобулочных полуфабрикатов выросло на 46%, что связано с увеличением потребления свежевыпеченной продукции, которая производится сетями и, как правило, изготавливается из замороженных заготовок. Можно смело предположить, что производство данных категорий хлебобулочной продукции в России и дальше будет расти.

Динамика цен

На примере изделий из муки высшего сорта специалисты Института аграрного маркетинга проследили за изменением цен на хлеб. Оказалось, что максимальные темпы увеличения стоимости продукции данной категории отмечаются в регионах, где не выращивается зерно, из которого производится мука соответствующего для выработки данных изделий качества. По итогу 2015 года, цены на хлеб из муки высшего сорта больше всего выросли в Северо-Западном федеральном округе и в Поволжье – примерно на 10%. В среднем по России данный продукт подорожал на 5%. Минимальный рост цен на хлеб из муки высшего сорта отмечается в Южном федеральном округе и на Северном Кавказе – данные регионы остаются основными производителями пшеницы.

Прогнозы

Исходя из указанных фактов можно сделать вывод, что на рынке возможны некоторые структурные изменения. Так, учитывая рост производства замороженных хлебобулочных изделий и продукции длительного срока хранения и то, что себестоимость производства хлебной продукции на юге существенно ниже, чем в северных регионах, можно предположить, что производство хлеба на юге страны будет увеличиваться, а в округах, где не выращивается зерно или выращивается в небольших объемах, наоборот, уменьшаться.

Специфическая особенность хлебной отрасли состоит в крайне небольшом количестве вертикально интегрированных холдингов. При этом число предприятий данной структуры активно растет в мясной, овощной и молочной отраслях. Однако можно предположить, что в ближайшее время – до 2020 года – производители хлебобулочных изделий начнут создавать агрохолдинги в зернопроизводящих регионах. Данный шаг позволит предприятиям значительно снизить логистические расходы и получить независимость от колебаний стоимости сырья.

Стоит обратить внимание и на зависимость цен на конечную продукцию от стоимости зерна. Если несколько лет назад мы наблюдали, как хлеб дорожает пропорционально росту цен на зерно и муку, то сегодня видим, что стоимость хлеба увеличилась на 5% при том, что пшеница 3-го класса и мука подешевели на 4%. Это говорит о том, что рынок хлеба все же зависит от импорта. Для изготовления хлебобулочных изделий используются произведенные за рубежом ингредиенты, цена которых в связи с произошедшей в конце 2014 года девальвацией рубля сильно выросла. При этом у потребителей все большим спросом пользуются изделия с функциональными добавками, витаминами и злаками, а их производство невозможно без зарубежного сырья. Можно предположить, что, видя такую динамику, российские представители бизнеса задумаются о развитии собственного производства ингредиентов, которые стали бы достойными аналогами импортных.

Если говорить в целом о специфике потребительских предпочтений в пользу того или иного хлеба, то, судя по опросам, реклама не влияет на принятие решения о покупке данного продукта – покупатель делает выбор непосредственно в магазине, и при этом для наших соотечественников важно, чтобы изделие было свежим, а упаковка хорошо знакомой. Все это говорит о том, что стабильный выпуск качественной продукции, а также репутация и узнаваемость торговой марки в большей степени гарантируют успешные продажи хлебобулочных изделий.Рынок хлеба.

Больше новостей о рынке хлеба читайте в нашей рубрике Хлебопечение.

foodtechnologist.ru

Основные тренды хлебопекарного рынка

Глобальные «двигатели» хлебопекарного рынка России

Главная тенденция в развитии всех продовольственных отраслей – растущий с каждым годом потребительский интерес к здоровому образу жизни и, соответственно, здоровому питанию. Поэтому потребление хлеба в мире в целом и в России в частности сокращается. Объемы выпуска хлебобулочных изделий в нашей стране за последние 10 лет снизились на 1,4 млн т: если в 2005 году производилось 8 млн т продукции в год, то в 2015 году этот показатель равен 6,6 млн т.

На динамику развития рынка хлеба влияют и экономические кризисы. Например, в 2008 году в связи со снижением уровня доходов населения отмечался рост спроса на хлебобулочные изделия и соответственно увеличивалось их производство. После стабилизации экономической ситуации спрос на данную продукцию снова начал падать.

Сегодня уровень доходов населения снова снизился – на 8-9%. И данный факт позволяет нам прогнозировать рост потребления хлебобулочных изделий в 2016 году. Однако это, скорее всего, временное явление, и после стабилизации экономической ситуации в нашей стране данная продукция снова будет менее востребована.

Еще один фактор, повлиявший на хлебопекарный рынок России, – присоединение к нашей стране Крыма. В данном регионе производится порядка 50 тыс. т продукции в год. По предварительным данным, производство хлеба в России в 2015 году увеличится на 90 тыс. т по сравнению с прошлым годом. Очевидно, что рост производства происходит не только за счет появления в России еще одного федерального округа, но и за счет увеличения объемов выработки хлебобулочных изделий в остальных регионах страны в общей сложности на 40 тыс. т.

Спрос и предложение внутри категории

Все хлебобулочные изделия, изготавливаемые в России, можно разделить на два больших сегмента – традиционные и нетрадиционные. К традиционным относится дешевая продукция, известная нашим потребителям еще с советских времен, к нетрадиционным – изделия, изготовленные по оригинальным рецептурам, национальные сорта хлеба, продукция функционального и профилактического назначения. Доля производства традиционных изделий недлительного срока хранения в целом в России составляет 90% от всего ассортимента выпускаемой хлебобулочной продукции. Однако категория нетрадиционных хлебобулочных изделий динамично развивается. В частности, в 2015 году производство традиционных сортов увеличилось на 1,3%, а нетрадиционных – на 7%.

Причем тенденция развития производства нетрадиционной хлебобулочной продукции характерна практически для всех регионов России. Так, в Центральном федеральном округе производство данных изделий за последние пять лет выросло на 63%, также активный рост выпуска данной продукции можно отметить в Сибирском Федеральном округе и на Дальнем Востоке.

Интересная ситуация складывается в Северо-Западном регионе, где объемы производства всех видов хлеба снижаются. Вероятно, это связано с тем, что стоимость хлеба в северных областях выше из-за относительно высоких цен на муку по сравнению с другими зернопроизводящими субъектами федерации, где в стоимость сырья не входят логистические расходы.

Если говорить о среднедушевом потреблении, то данный показатель в отношении традиционных сортов хлеба падает во всех регионах нашей страны. Если в 2010 году в целом по России он составлял около 50 кг на душу населения, то сегодня равен 46 кг. При этом в каждом отдельном округе ситуация складывается по-разному.

Максимальный объем потребления традиционных сортов на душу населения отмечается в Южном федеральном (50 кг) и Северо-Западном (49 кг) округах. Минимальный среднедушевой объем потребления данной категории продукции наблюдается в Уральском Федеральном округе (38 кг). Дело в том, что на Урале развито потребление макаронных изделий и круп, которые вытесняют из рациона жителей хлебобулочную продукцию.

Популярность же нетрадиционных сортов хлеба, наоборот, устойчиво растет – если в 2010 году в общем по России потребление данной продукции составляло 700 г на человека в год, то 2015 году данный показатель равен 1 кг.

Традиционные хлебобулочные изделия не отличаются длительными сроками хранения, поэтому производители все чаще совершенствуют рецептуру своей продукции. За период с 2010 по 2015 год на 6,5% увеличилось производство хлеба длительного хранения, а производство хлебобулочных полуфабрикатов выросло на 46%, что связано с увеличением потребления свежевыпеченной продукции, которая производится сетями и, как правило, изготавливается из замороженных заготовок. Можно смело предположить, что производство данных категорий хлебобулочной продукции в России и дальше будет расти.

Динамика цен

На примере изделий из муки высшего сорта специалисты Института аграрного маркетинга проследили за изменением цен на хлеб. Оказалось, что максимальные темпы увеличения стоимости продукции данной категории отмечаются в регионах, где не выращивается зерно, из которого производится мука соответствующего для выработки данных изделий качества. По итогу 2015 года, цены на хлеб из муки высшего сорта больше всего выросли в Северо-Западном федеральном округе и в Поволжье – примерно на 10%. В среднем по России данный продукт подорожал на 5%. Минимальный рост цен на хлеб из муки высшего сорта отмечается в Южном федеральном округе и на Северном Кавказе – данные регионы остаются основными производителями пшеницы.

Прогнозы

Исходя из указанных фактов можно сделать вывод, что на рынке возможны некоторые структурные изменения. Так, учитывая рост производства замороженных хлебобулочных изделий и продукции длительного срока хранения и то, что себестоимость производства хлебной продукции на юге существенно ниже, чем в северных регионах, можно предположить, что производство хлеба на юге страны будет увеличиваться, а в округах, где не выращивается зерно или выращивается в небольших объемах, наоборот, уменьшаться.

Специфическая особенность хлебной отрасли состоит в крайне небольшом количестве вертикально интегрированных холдингов. При этом число предприятий данной структуры активно растет в мясной, овощной и молочной отраслях. Однако можно предположить, что в ближайшее время – до 2020 года – производители хлебобулочных изделий начнут создавать агрохолдинги в зернопроизводящих регионах. Данный шаг позволит предприятиям значительно снизить логистические расходы и получить независимость от колебаний стоимости сырья.

Стоит обратить внимание и на зависимость цен на конечную продукцию от стоимости зерна. Если несколько лет назад мы наблюдали, как хлеб дорожает пропорционально росту цен на зерно и муку, то сегодня видим, что стоимость хлеба увеличилась на 5% при том, что пшеница 3-го класса и мука подешевели на 4%. Это говорит о том, что рынок хлеба все же зависит от импорта. Для изготовления хлебобулочных изделий используются произведенные за рубежом ингредиенты, цена которых в связи с произошедшей в конце 2014 года девальвацией рубля сильно выросла. При этом у потребителей все большим спросом пользуются изделия с функциональными добавками, витаминами и злаками, а их производство невозможно без зарубежного сырья. Можно предположить, что, видя такую динамику, российские представители бизнеса задумаются о развитии собственного производства ингредиентов, которые стали бы достойными аналогами импортных.

Если говорить в целом о специфике потребительских предпочтений в пользу того или иного хлеба, то, судя по опросам, реклама не влияет на принятие решения о покупке данного продукта – покупатель делает выбор непосредственно в магазине, и при этом для наших соотечественников важно, чтобы изделие было свежим, а упаковка хорошо знакомой. Все это говорит о том, что стабильный выпуск качественной продукции, а также репутация и узнаваемость торговой марки в большей степени гарантируют успешные продажи хлебобулочных изделий.

Информация предоставлена

Институтом Аграрного Маркетинга

sfera.fm

Потребительские предпочтения на рынке хлебобулочных изделий

Без хлеба куска – везде тоска

Хлеб и хлебобулочные изделия относятся к продуктам ежедневного спроса. Анализируя частоту совершения покупок хлеба и хлебобулочных изделий, необходимо отметить, что у порядка трети опрошенных хлеб попадает в потребительскую корзину ежедневно. Однако чаще всего покупка хлеба происходит два-три раза в неделю. Жители Москвы предпенсионного возраста (45–54 лет) отличаются меньшей активностью в приобретении хлебобулочных изделий, чем другие возрастные группы: только 26% из числа опрошенных данной группы предпочитают покупать свежий хлеб каждый день. В Петербурге же наименьшая интенсивность приобретения хлебобулочных изделий наблюдается среди представителей молодежи (18–24 лет): доля тех, кто совершает покупку почти каждый день, составляет 20%, два-три раза в неделю – 43%.

Сетевые продуктовые магазины представляют собой основное место покупки хлебобулочных изделий. При этом наиболее активные покупатели в этом сегменте проживают в обеих столицах – это респонденты в возрасте 25–34 лет. Магазины, расположенные в пешей доступности, привлекают потребителей 45–54 лет. В Москве фирменные магазины производителя предпочтительны в большей степени для покупателей пожилого возраста (55–60 лет): 25% процентов от общего числа респондентов приобретают свежий хлеб именно там. Практически одинаковую популярность изготовленные в пекарнях изделия имеют среди московских и петербургских потребителей в возрасте 18–24 лет.

Из семи печей хлебы едал

Участники рынка значительно расширяют ассортимент хлебобулочных изделий, стремятся производить качественную продукцию и при этом быть «ближе» к покупателю. Так, крупные магазины озаботились собственным хлебобулочным производством на базе мини-пекарен. Среди супермаркетов и гипермаркетов, под брендом которых можно приобрести хлебобулочные изделия, наибольшей популярностью у москвичей пользуется «Ашан». При этом мужчины чаще, чем женщины, отдают предпочтение пекарням этого гипермаркета. В Санкт-Петербурге хлебобулочные изделия, которым отдает предпочтение большая часть опрошенных, производятся гипермаркетом «О’Кей». На втором месте по привлекательности изделий собственного производства в Москве находится супермаркет «Перекресток» (18%), а в Петербурге – «Лента» (29%). Замыкает тройку лидеров супермаркет «Виктория» (10%), сеть которого обширно представлена в Москве и Московской области; а петербургскими покупателями был выбран гипермаркет «Карусель» (11%).

Стоит отметить, что на данный момент ситуация на рынке такова, что продукции из мини-пекарен сетевых магазинных гигантов будет трудно вытеснить с прилавков супермаркетов продукцию крупных производителей, которые предлагают более дешевый, массовый ассортимент традиционных хлебобулочных изделий. В столице, к примеру, еще с советских времен большим авторитетом пользуются хлебозаводы.

Именно поэтому по Московскому региону высокие оценки у опрошенных заслужила продукция Щелковского и Коломенского хлебокомбинатов. Привычный вкус и качество изделий этих предприятий отметили респонденты 35–44 лет. Молодое поколение (18–24 лет), как уже говорилось ранее, в меньшей степени определяет для себя место и бренд изготовителя хлебобулочных изделий – поэтому их вкусовые предпочтения менее разнообразны, и лидером среди данных респондентов выступает Черемушкинский хлебокомбинат (15%). Покупатели старшего возраста остаются преданны Хлебозаводу №22, который функционирует с 1969 года. В виду некоторых различий среди производителей хлебобулочных изделий на петербургском рынке наблюдается совершенно другая картина: лучшей хлебобулочной продукцией, по мнению потребителей, являются изделия, выпускаемые под марками «Хлебный дом» (ОАО «Фацер») и «Каравай». При этом продукция фирмы Fazer пользуется большим доверием среди петербуржцев 25–34 лет, в то время как изделия хлебозавода «Каравай» наиболее высоко оцениваются представителями старшей возрастной категории (55–60 лет). Наибольшие затруднения при ответе на вопрос о производителе самой вкусной и качественной продукции возникли у представителей молодежи (18–24 года): более половины опрошенных в данной возрастной группе затрудняются указать какую-либо компанию (64%).

Не хлебом единым сыт человек

На данный момент рынок разделен на два сегмента: хлебобулочные изделия массового спроса, которые составляют основную часть ассортимента производителей хлебобулочных изделий, и нетрадиционные хлебобулочные изделия (низкокалорийный хлеб, различные виды хлеба с добавками и выпечка из слоеного теста).

В целом отмечается чрезвычайно высокий спрос на традиционные хлебобулочные изделия. Преимущественно такую продукцию приобретают женщины и представители молодежи (18–24 лет).

Цена в настоящее время не является главным фактором при покупке хлебобулочных изделий. Основными причинами покупки традиционных хлебобулочных изделий остаются привлекательность вкуса и сформированная привычка потребления. Стоит отметить, что приобретение хлебобулочных изделий потребителями обеих столиц в возрасте 25–34 лет связано с привычной практикой, тогда как покупатели старшего поколения при покупке опираются на собственные вкусовые пристрастия. Интересно, что для таких потребителей цена продукта и приверженность остальных членов семьи к определенному виду хлеба не являются доминирующим стимулом, который подтолкнул бы их на покупку.

Основная причина покупки нетрадиционных видов хлебобулочных изделий – это, конечно же, вкусовые предпочтения. Кроме того, среди опрошенных бытует мнение о пользе употребления в пищу данного вида изделий.

Главным фактором отказа от покупки является отсутствие сформированной привычки. Потребитель в общей своей массе тесно не знаком с ассортиментом, стесняется попробовать или считает, что сочетание некоторых ингредиентов с хлебной продукцией неуместно. Стимулирование пробной покупки, а также проведение дегустаций может способствовать повышению покупательского интереса. Отсутствие характерного вкуса и скудность представления продукта в точках продажи также являются причинами отказа от покупки нетрадиционных хлебобулочных изделий.

Среди многообразия нетрадиционных хлебобулочных изделий наиболее востребован у потребителей зерновой хлеб с семечками и злаками: его выбирает добрая половина опрошенных как в Санкт-Петербурге, так и в Москве. Покупка данного вида продукции характерна для женской аудитории потребителей и представителей старшего возраста.

Современный рынок хлеба и хлебобулочных изделий давно диктует жесткие требования производителю. Для того чтобы быть успешным и конкурентоспособным игроком на рынке, недостаточно производить только массовые сорта хлеба и хлебобулочных изделий – необходимо расширять свой ассортимент, уделяя особое внимание качеству своей продукции и учитывая специфику потребительского поведения.

sfera.fm