Налоги, откаты и реклама? Производство хлеба в Екатеринбурге «наполовину» не бизнес. ГРАФИКА. Затраты на производство хлеба

Затраты на сырье при производстве хлеба не превышают 50%

Фото: Владимир Жабриков © URA.Ru

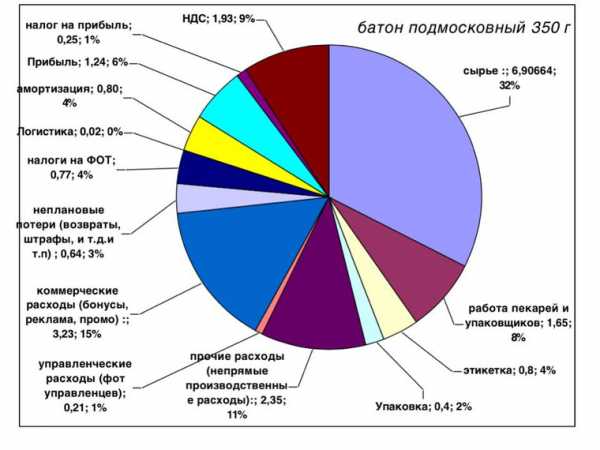

Стоимость сырья, упаковки и работы составляет менее 50% в себестоимости производства хлеба. Владелец «Пекарни на Вишневой» Анатолий Павлов подсчитал затраты и создал диаграмму, которая показывает, что основные расходы производства — это «сопутствующие траты». Так, в себестоимости батона «Подмосковного» весом 350 грамм стоимость сырья занимает всего 32%. Еще 8% — это работа пекарей и упаковщиков (стоимость самой этикетки и упаковки — около процента сверху). То есть затраты на само производство эквивалентны чуть более 40% от себестоимости.

Три другие, самые крупные статьи затрат — это бонусы, реклама и промо (15%), так называемые прочие расходы (на работу с магазинами) — 11%, налог на добавленную стоимость — ещё 9%. Оставшиеся 24% — это налог на прибыль (0,25%), амортизация — (0,80%), налоги на фонд оплаты труда (4%), неплановые потери (3%), управленческие расходы (1%). Прибыль составляет всего 6%.

Напомним, что в Свердловской области на протяжении всего пошлого года происходил рост цен на хлеб. А проверяющие органы делали вывод, что это связано в первую очередь с ростом цен на сырье. Прокуратура Свердловской области по поручению Генпрокуратуры проверила исполнение федерального законодательства крупными производителями продовольствия, действия которых оказывают влияние на рост цен в розничной торговле. «Установлено, что повышение цен на продовольственные товары вызвано увеличением стоимости затрат на их производство. Так, ОАО „Свердловский хлебомакаронный комбинат“ увеличил отпускные цены на производимую предприятием продукцию в среднем на 8-10 процентов в связи с повышением зарплат сотрудников комбината, стоимости энергоресурсов, транспортных расходов, стоимости сырья и прочее», — рассказали в пресс-службе облпрокуратуры.

По данным регионального министерства АПК и продовольствия, в 2014 году пшеница в области подорожала на 37 процентов, мука — на 48 процентов. Как следствие, цены на хлеб социально значимых сортов поднялись за год на 11 процентов. При этом почти половина их роста пришлась на декабрь.

В России, по данным Федеральной антимонопольной службы, цены на хлеб с начала текущего года выросли еще на 15-20%. Необоснованный рост цен на хлеб зафиксирован в нескольких регионах. В Свердловской области к стоимости хлеба у ФАС России претензий нет.

ura.news

Затраты на выпечку хлеба

Рассмотрим основные затраты на выпечку хлеба, которые входят в его себестоимость. Разберем проводки по учету затрат, которые делает бухгалтер пекарни.

В себестоимость хлеба и других хлебобулочных изделий входят затраты:

- на основное и дополнительное сырье;

- возвратные отходы;

- вспомогательные материалы;

- топливо и энергию;

- зарплату и отчисления с нее;

- подготовку и освоение производства;

- транспорт, заготовку и прочие производственные, общепроизводственные, общехозяйственные и коммерческие расходы.

Рассмотрим основные статьи затрат и их бухгалтерский учет.

Затраты на выпечку хлеба: сырье и другие прямые расходы

Основное сырье для выпечки – мука, дрожжи, соль, вода. Расходы на муку отражают по учетной стоимости. Это же относится к солоду для хлебобулочных изделий, сухарного хлеба и плит для дрожжей.

Еще есть дополнительное сырье. Сюда относят сахар, растительное масло, животные жиры, патоку, яичные и молочные продукты, фруктовые подварки и др.

В пекарнях из статьи затрат «Основное и дополнительное сырье» выделяют подстатьи:

- мука;

- накидки и скидки за влажность;

- основное и дополнительное сырье, кроме муки;

- черствый хлеб и брак;

- расходы по мягкой таре;

- транспортно-заготовительные расходы, кроме муки;

- возвратные отходы (их вычитают из стоимости сырья).

Например, по подстатье «Основное и дополнительное сырье, кроме муки» отражают затраты:

- на соль;

- дрожжи;

- сахар;

- растительное и сливочное масло;

- изюм, мак и т. д.

Сырье, амортизация производственного оборудования, электроэнергия, зарплата рабочих с отчислениями и услуги сторонних компаний – это прямые расходы. Их учитывают на счете 29. Посмотрите в таблице необходимые проводки.

Прямые затраты на выпечку хлеба и полуфабрикаты: учет (таблица)

|

Учтена стоимость муки и другого сырья и материалов для производства, а также используемых отходов |

Счет 29 |

Счет 10 |

|

Отражена амортизация оборудования, электроэнергия (как покупная, так и собственная), зарплата рабочих с отчислениями и услуги сторонних компаний |

Счет 29 |

Счета 02, 23, 69, 70, 76 |

|

Отражена стоимость теста как полуфабриката незавершенного производства |

Счет 21 |

Счет 29 |

|

Переданы полуфабрикаты в дальнейшее производство |

Счет 29 |

Счет 21 |

При передаче муки в производство выписывают отвес-накладную по форме № П-6 хлеб. Форму бланка утвердил Минпищепром СССР 20 апреля 1982 года. Найти его можно в приложении № 3 к Правилам … утвержденным Минсельхозпродом России 12 июля 1999 года. Остальные материалы отпускают со склада по требованию-накладной. Форму № М-11 утвердил Госкомстат России постановлением от 30 октября 1997 г. № 71а.

Прямые затраты на выпечку хлеба разберем на конкретном примере.

Пример

В отчетном месяце компания израсходовала муку и другие материалы на сумму 65 000 руб.

Зарплата рабочих с отчислениями и амортизация ОС составили 42 000 руб.

Бухгалтер записал:

ДЕБЕТ 29 КРЕДИТ 10 – 65 000 руб. – учтены расходы на сырье;

ДЕБЕТ 29 КРЕДИТ 02, 69, 70 – 42 000 руб. – списаны прямые затраты на амортизацию ОС и зарплату с отчислениями;

ДЕБЕТ 40 КРЕДИТ 29 – 107 000 руб. (65 000 + 42 000) – учтены прямые расходы в фактической себестоимости продукции.

Затраты на выпечку хлеба: возвратные отходы

Возвратные отходы делят на два вида:

- для переработки. Например, горбушки, которые остаются при резке хлеба, ломаные изделия при бракераже, деформированная продукция;

- продажи.

Возвратные отходы для переработки приходуют по стоимости затраченной на них муки. В дальнейшем отходы списывают в производство. Там их отражают по подстатье «Черствый хлеб и брак».

Отходы, которые относят на продажу, – мучной смет из производственных цехов и мучных кладовых, мучной выбой из мешков, хлебная крошка и т. д. Данные отходы приходуют по цене реализации.

Проводки по учету возвратных отходов и брака мы привели в таблице.

Учет возвратных отходов и брака (таблица)

Косвенные затраты на выпечку хлеба

Сюда относят общепроизводственные, общехозяйственные и коммерческие траты.

В общепроизводственные включают расходы на зарплату руководителей цехов и обслуживание производства, амортизацию цехового оборудования. Общехозяйственные расходы – это затраты на обслуживание производства и управление на уровне всей организации. К коммерческим относят затраты на продажу продукции. Косвенные затраты распределяют между видами продукции.

Посмотрите в таблице проводки, которые отражают данные расходы.

Косвенные затраты на выпечку хлеба: учет (таблица)

|

Собраны общепроизводственные и общехозяйственные расходы |

Счета 25, 26 |

Счета 02, 69, 70 |

|

Отражены расходы на продажу |

Счет 44 |

Счета 10, 69, 70, 76 |

|

Списаны общепроизводственные расходы |

Счет 29 |

Счет 25 |

|

Учтены общехозяйственные расходы, если компания по учетной политике включает их в расчет себестоимости продукции |

Счет 29 |

Счет 26 |

|

Списаны расходы на продажу |

Счет 90 |

Счет 44 |

|

Учтены общехозяйственные расходы, если компания по учетной политике относит их на финансовый результат |

Счет 90 |

Счет 26 |

Готовая продукция и ее продажа

В хлебопекарном производстве применяют плановую себестоимость и счет 40. Основные проводки, которые использует бухгалтер для учета выхода готовых изделий и продажи, мы привели в таблице.

Учет себестоимости и продаж продукции (таблица)

|

Отражена фактическая себестоимость продукции |

Счет 40 |

Счет 29 |

|

Учтена плановая себестоимость |

Счет 43 |

Счет 40 |

|

Списана плановая себестоимость продукции на продажу |

Счет 90 |

Счет 43 |

|

Учтено превышение фактической себестоимости над плановой |

Счет 90 |

Счет 40 |

|

Сторнировано превышение плановой себестоимости над фактической |

Счет 90 |

Счет 40 |

www.cxychet.ru

Методика формирования затрат и калькулирования себестоимости продукции хлебопекарного производства.

Кретов Семён Андреевич Магистрант ФГБОУ ВО Воронежский ГАУ, г. Воронеж Научный руководитель: Климентов Александр Дмитриевич к.э.н., доцент. Кафедра бухгалтерского учета и аудита ФГБОУ ВО Воронежский ГАУ E-mail: [email protected]

К вопросу о методике формирования затрат и калькулирования себестоимости продукции хлебопекарного производства.

Аннотация. Рассмотрены методы формирования затрат и способы калькулирования себестоимости продукции хлебопекарного производства.

Ключевые слова: затраты, себестоимость, метод учета затрат, статьи затрат, способ калькулирования.

Важнейшим показателем финансово-хозяйственной деятельности хлебопекарной отрасли является себестоимость выпускаемой продукции.

От уровня себестоимости продукции хлебопекарного производства зависит финансовый результат деятельности предприятия.

Рассмотрим методику формирования и калькулирования себестоимости продукции на хлебопекарных предприятиях АПК.

Перерабатывающие предприятия учет затрат ведут различными методами. Метод учета затрат и способы калькулирования себестоимости продукции каждое предприятие выбирает самостоятельно.

Выбор метода учета затрат и способы калькулирования себестоимости продукции зависит от типа и размера предприятия, применяемой технологии и организации производства продукции, наличия незавершенного производства, ассортимента выпускаемой продукции и др.

Выбранный метод учёта затрат должен обеспечить текущий контроль за затратами на производство, а также реализацию принципа управления себестоимостью продукции.

В практике бухгалтерского учета затрат выделяют следующие методы: позаказный, нормативный, попередельный, метод исключения затрат на побочную продукцию и др. [2].

На практике эти методы могут применяться самостоятельно или в различных сочетаниях. Например, попередельный метод учета затрат и калькулирования себестоимости продукции применяется с использованием отдельных элементов нормативного метода (расход материалов, сырья по нормам и фактически) и др.

Позаказный метод учёта затрат предполагает учёт затрат на производство одного изделия (заказа) или небольшой партии одинаковых изделий.

Позаказный метод учёта затрат применяется в ремонтных организациях, в небольших кондитерских цехах (выпечка тортов) и др.

Учёт затрат по этому методу ведется по каждому заказу.

При нормативном методе учёт затрат ведется в пределах установленных норм и по отклонениям от них. Нормативный метод учёта затрат требует обязательного составления по каждому виду продукции нормативных калькуляций, рассчитанных на базе действующих норм затрат.

Попередельный метод учёта затрат применяется в производствах, где готовая продукция получается в результате последовательной обработки исходного сырья и материалов на отдельных стадиях (переделах) производства.

Метод исключения затрат на побочную продукцию применяется на предприятиях сахарного производства, в сельском хозяйстве и др.

При этом методе из общей суммы затрат на производство исключают стоимость побочной продукции. Например, в сахарном производстве при расчете фактической себестоимости сахара из общей суммы затрат на производство сахара вычитают стоимость мелассы и стоимость жома и полученный результат делят на количество полученного сахара.

На крупных хлебопекарных предприятиях учет затрат на производство хлебопекарной продукции ведется по передельному методу с применением отдельных элементов нормативного метода учёта затрат.

В первичных документах ведётся учёт как фактического расхода сырья и основных материалов, так и учёт их расхода по нормам.

Попередельный метод учета затрат и калькулирования себестоимости продукции складывается из нескольких технологических стадий по выработке хлебопекарной продукции.

Схема технологического процесса производства хлебопекарной продукции по переделам представлена на рисунке 1.

Рис.1 Схема технологического процесса производства хлебопекарной

продукции

Для формирования затрат на производство хлебопекарной продукции по переделам и исчислению её себестоимости к счёту 20 «Основное производство» следует открыть субсчета:

20.1 Подготовка сырья к производству

20.2 Приготовление теста

20.3 Разделка теста

20.4 Выпечка хлебопекарных изделий.

Учёт затрат по переделам даёт возможность формировать затраты на производство по каждому переделу и исчислять себестоимость продукции каждого передела.

Последовательное формирование затрат на производство хлебопекарной продукции способствует также и более точному исчислению себестоимости готовой хлебопекарной продукции.

Для рациональной организации учёта затрат большое значение имеет их формирование по статьям затрат, установленным Методическими рекомендациями по планированию, учёту и калькуляции себестоимости продукции промышленных производств

1. Основные материалы;

2. Возвратные отходы;

3. Оплата труда производственных работ;

4. Отчисления на социальные нужды;

5. Топливо и энергия на технологические цели.

6. Содержание и эксплуатация машин и оборудования;

7. Потери от брака;

8. Общецеховые расходы;

9. Общехозяйственные расходы;

10. Прочие производственные расходы (упаковка, налоги, и др.)

Величина этих расходов (по статьям) формирует затраты по переделам и хлебопекарному производству в целом [1].

Ежемесячно на основе информации о затратах на производство составляют фактическую калькуляцию себестоимости хлебопекарной продукции по каждому виду.

В формировании затрат на производство продукции хлебопечения важная роль отводится выбору способа калькулирования себестоимости продукции. В практике учёта существует несколько способов калькулирования себестоимости продукции:

— способ прямого расчёта;

— способ исключения затрат на побочную продукцию;

— нормативный способ;

— способ коэффициентов и др.

На хлебопекарных предприятиях учёт затрат на производство продукции ведётся в целом по хлебопекарному цеху. По этому при калькулировании себестоимости единицы продукции хлебопечения применяют способ коэффициентов. При этом способе калькуляции себестоимости продукции затраты хлебопекарного цеха по каждой статье затрат (кроме статьи «Сырьё и материалы») за отчётный период распределяют между видами хлебопекарной продукции по коэффициентам. Каждый коэффициент рассчитывают путём деления общей суммы затрат по каждой статье на количество выработанной в хлебопекарном цехе продукции за отчётный период.

Затраты по статье «Сырьё и материалы» не распределяют, а списывают прямо на каждый вид хлебопекарного изделия согласно рецептуре расхода сырья на эти изделия.

Для определения суммы затрат по каждому виду продукции за отчётный период, полученные коэффициенты (по каждой статье затрат) умножают на количество выработанной продукции данного вида за этот период.

Для определения себестоимости единицы продукции полученные затраты по каждому виду делят на количество этой продукции [3].

Для формирования качественной информации о затратах на производство и калькулировании себестоимости продукции необходимо определить метод учёта затрат, определить структуру статей затрат и способ калькулирования себестоимости продукции.

Такая организация формирования затрат и калькулирования себестоимости продукции хлебопекарного производства является основой для построения оптимальной системы учёта затрат на производство.

Список литературы

- Методические рекомендации по планированию, учёту затрат на производство и калькулирование себестоимости продукции промышленных производств.- М.: Колос, 2003.

- Глущенко А.В. Учёт затрат, калькулирование и бюджетирование в АПК: учеб. пособие.- М.: Магистр.2008.- 189 с.

- Керимов В.Э. Бухгалтерский управленческий учёт / В.Э. Керимов. — М.: «Дашков Ко», 2009.-360 с.

journalpro.ru

Батынова А.А., Макарова Л.В., Тарасов Р.В. Анализ затрат на качество при производстве хлебобулочных изделий

Батынова Алина Александровна1, Макарова Людмила Викторовна2, Тарасов Роман Викторович31ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», студент2ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент3ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

Batynova Alina Alexandrovna1, Makarova Ludmila Viktorovna2, Tarasov Roman Viktorovich41Penza State University of Architecture and Construction, student2Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor3Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

Библиографическая ссылка на статью:Батынова А.А., Макарова Л.В., Тарасов Р.В. Анализ затрат на качество при производстве хлебобулочных изделий // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/04/51590 (дата обращения: 23.09.2018).

Организация производства продукции сопровождается издержками в процессе производства и обслуживания. При этом следует учитывать, что изготовление высококачественной продукции не требует значительного увеличения затрат. Считается, что затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем [1…4].

Качество производимой продукции должно гарантировать потребителю удовлетворение его запросов и требований. Формирование такого рода свойств происходит на всех этапах производственного цикла. Вместе с этим формируется стоимость продукта, характеризующая эти свойства от стадии планирования продукции до стадии реализации и обслуживания. На рисунке 1 показана цепочка формирования затрат и стоимости товара и услуги.

Рисунок 1 – Цепочка формирования затрат и создание стоимости продукции

Проведем анализ затрат на качество на примере предприятия по производству хлебобулочных изделий – ОАО «Пензенский хлебозавод №2». Основные категории затрат на качество в период с 2012 по 2014 год представлены в таблице 1.

Таблица 1 – Затраты на качество

| Затраты на обеспечение качества | |||

| Статьи затрат | Сумма, тыс. руб | ||

| 2012 | 2013 | 2014 | |

| Затраты на строительство | 3685 | 4235 | 5708 |

| Заработная плата лицам, контролирующим качество продукции | 2509 | 2798 | 3281 |

| Затраты на производственное оборудование | 1996 | 4427 | 5374 |

| Затраты на лабораторное оборудование | 356 | 847 | 725 |

| Итого | 8546 | 12307 | 15088 |

| Затраты на несоответствие | |||

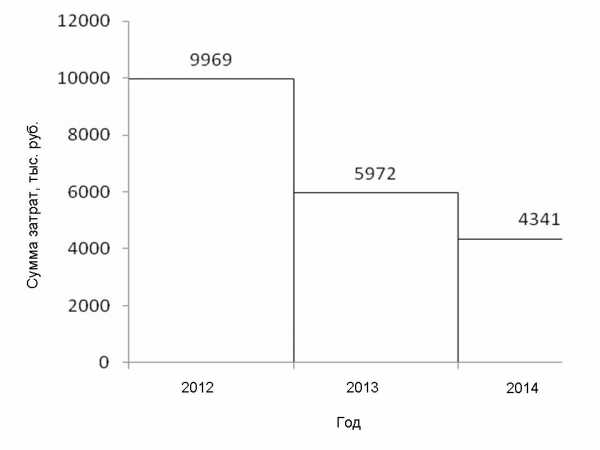

| Потери при производстве | 9969 | 5972 | 4341 |

| Потери при транспортировке | 6978 | 3483 | 3256 |

| Итого | 16947 | 9455 | 7597 |

Анализ полученных результатов свидетельствует, что наибольшее количество денежных средств, вложенных в строительство, относится к 2011 году. Кроме того, существует положительная динамика роста заработной платы из года в год, что связано со многими производственными факторами, такими как увеличение штата сотрудников, изменение объема продаж, а также от уровня инфляции и др.

Полученные результаты свидетельствуют о том, что затраты на производственное оборудование возросли в 2012 и 2014 годах. Это связано с заменой устаревшего оборудования и приобретением комплектующих изделий.

Динамика расходов денежных средств на лабораторное оборудование свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

Еще одним элементом затрат на качество являются затраты на несоответствие. Они включают в себя расходы, связанные с качеством, и подразделяются на две общие группы – затраты, вызванные несоответствиями и затраты на их предупреждение и выявление. Непредвиденные затраты, вызванные дефектами, могут возникать в процессе транспортировки, хранения, производства. Отраслевые нормы потерь в производстве играют большую роль, как в финансовом, так и в управленческом учете.свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

Все затраты на несоответствия, возникающие на ОАО «Пензенский хлебозавод №2» разделяется на 2 категории: потери при производстве и потери при транспортировке. На рисунках 2 и 3 представлена величина затрат на несоответствие по этим категориям.

Рисунок 2 – Величина потерь при производстве продукции

Рисунок 3 - Величина потерь при транспортировке продукции

С целью более детального анализа затрат на несоответствие их можно разделить на несколько составляющих: экспедиционный брак, нестабильная работа оборудования, технологические потери и технологические затраты. Весомость каждой категории поможет определить диаграмма Парето, представленная на рисунке 4.

Рисунок 4 – Виды потерь на предприятии:

1 – экспедиционный брак; 2 – нестабильная работа оборудования; 3 – технологические затраты; 4 - технологические потери

Распределение основных причин появления потерь применительно к категориям, представленным на рисунке 4, приведены на рисунках 5-8.

Анализируя основную категорию затрат- технологические затраты, можно сделать вывод, что наибольшее внимание следует уделить потерям от неточности определения массы хлебобулочных изделий при формовании (рисунок 5).

Рисунок 5 – Производственные потери, в пересчете на муку:

1 – общие потери на начальной стадии производства; 2 – общие потери на основной стадии производства; 3 – потери из-за неисправного состояния хлебных форм и деформации изделий при извлечении из них; 4 – потери от неточности определения массы изделий при формовании; 5 – потери от переработки брака.

Рисунок 6 – Экспедиционный брак:

1– поставка продукции не по заявке; 2 – поздняя доставка; 3 – поломка автомобиля.

Данные, представленные на рисунке 6 позволяют сделать вывод о том, что следует обратить внимание на точность поставок продукции конкретным покупателям в соответствии с их заявками.

Рисунок 7 – Потери из-за нестабильной работы оборудования:

1 – ОГМ; 2 – ОГЭ; 3 – механические поломки.

Из данных, представленных на рисунке 7 видно, что особое внимание следует уделить работе отдела главного электрика и механическим поломкам.

Рисунок 8 - Производственные затраты, в пересчете на муку:

1 – затраты на брожение теста; 2 – затраты на разделку теста; 3 – упек; 4 – усушка при хранении; 5 – усушка при укладке горячих изделий в лотки.

По данным, приведенным на рисунке 8, можно сделать вывод, что особое внимание следует уделить минимизированию затрат, вызванных упеком и усушкой хлебобулочных изделий.

Таким образом, наибольшее количество затрат приходится на технологические затраты, которые обусловлены технологическим процессом и включают затраты сухих веществ муки на брожение, разделку теста, упек и усушку хлеба. С целью увеличения выхода изделий технологические затраты можно снизит лишь до оптимальных значений, иначе качество продукции ухудшится. В свою очередь технологические потери, снижающие выход хлеба, вызваны несовершенной организацией производства и могут быть ликвидированы без ущерба для качества продукции.

Для успешной деятельности предприятия на рынке необходимо вести учет и анализировать затраты на качество. Они тесно связаны с уровнем качества изделий, конкурентоспособностью предприятия, объемом продаж и прибылью. Следовательно, выявление и обработка затрат на качество позволят высшему руководству завладеть дополнительным и мощным инструментом управления деятельностью предприятия.

Библиографический список- Макарова, Л. В. Анализ затрат на качество при производстве пищевой продукции (на примере ОАО «Атмис-сахар», г. Каменка) [Текст] / Л. В. Макарова, А. В. Бычкова, Р. В. Тарасов // Молодой ученый. — 2014. — №3. — С. 472-475.

- Макарова, Л.В. Организационно-методический подход к управлению затратами на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Март 2014. – № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32214 (дата обращения: 13.03.2014).

- Макарова Л.В., Тарасов Р.В., Бычкова А.В. Оценка и анализ затрат на качество на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Февраль 2014. – № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/02/31440 (дата обращения: 18.02.2014).

- Белянская, Н.М. Экономика качества, стандартизации и сертификации [Текст]: учебное пособие / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2010. – 168 с.

Все статьи автора «Макарова Людмила Викторовна»

web.snauka.ru

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |

Пример видео 3 Пример видео 3 |  Пример видео 2 Пример видео 2 |  Пример видео 6 Пример видео 6 |  Пример видео 1 Пример видео 1 |  Пример видео 5 Пример видео 5 |  Пример видео 4 Пример видео 4 |

Администрация муниципального образования «Городское поселение – г.Осташков»