В России можно зарабатывать на хлебе! Спрос хлеба в россии

Рынок хлеба и хлебобулочный изделий в России за год не изменился

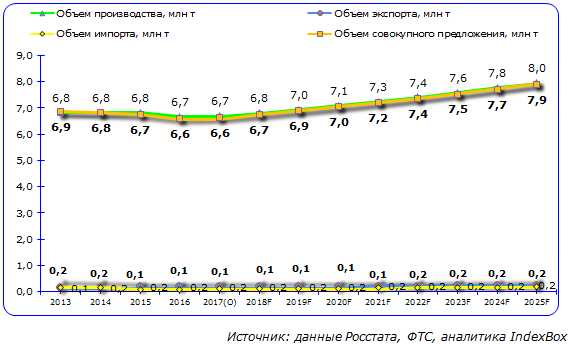

Объем потребления на российском рынке хлеба и хлебобулочных изделий в 2016 году составил 6,6 млн т, что на 2% ниже уровня 2015 года. По предварительным итогам 2017 года объем видимого потребления хлеба и хлебобулочных изделий также составит 6,6 млн т. При этом российский рынок хлеба и хлебобулочных изделий на 98% состоит из продукции отечественного производства.

По результатам исследования IndexBox Russia, выраженной тенденцией в настоящее время является рост интереса населения к здоровому питанию и, соответственно, новым сортам хлебной продукции с добавленной пищевой ценностью. Хлеб и хлебобулочные изделия является одним из базовых продуктов питания, поэтому спрос на данный вид продукции остается стабильным.

Структура рынка хлеба и хлебобулочных изделий: производство, экспорт, импорт, потребление

Российский рынок хлеба и хлебобулочных изделий в натуральном выражении практически полностью состоит из продукции отечественного производства (98%). Доля импортной продукции составляет 2%. Порядка 3% произведенной хлебной продукции поставляется на экспорт.

Динамика и структура рынка хлеба и хлебобулочных изделий в 2013-2017 (О) гг. и прогноз до 2025 г., млн т (в рамках базового сценария развития)

Структура потребления по федеральным округам

Хлеб и хлебобулочные изделия являются одним из основных товаров, присутствующих в потребительской корзине.

Потребителями хлеба являются конечные покупатели, коммерческие организации (торговые сети, комбинаты питания и т.д.), а также государство при осуществлении госзакупок на тендерных условиях для госучреждений (образовательных, медицинских и т.п.)

В 2016 году наибольшая доля видимого потребления хлеба и хлебобулочных изделий в натуральном выражении приходилась на Приволжский, Уральский и Центральный ФО (14,9%, 11,3% и 11,0% соответственно). Далее следуют Сибирский ФО с долей 11% и Северо-Западный ФО (10,5%).

Структура потребления хлеба и хлебобулочных изделий по федеральным округам в 2013-2017(О) гг., в натуральном выражении

Среднедушевое потребление

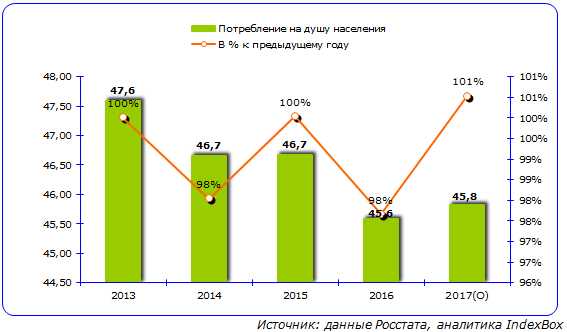

В динамике среднедушевого потребления хлеба и хлебобулочных изделий наблюдается тенденция к постепенному снижению потребления хлебной продукции. Так, в 2013 году потребление продукции составляло 47,6 кг/чел., то в 2016 году этот показатель составил 45,6 кг/чел. Это связано с тем, что востребованность традиционных видов хлебной продукции снижается вследствие смены потребительских предпочтений. По итогам 2017 года потребление хлеба и хлебобулочных изделий на душу населения составит 45,8 кг/чел.

Потребление хлеба и хлебобулочных изделий на душу населения в 2013-2017(О) гг., кг/чел.

Структура производства хлеба и хлебобулочных изделий по федеральным округам

Существенную роль в расположении производственных мощностей по изготовлению хлеба и хлебобулочных изделий играет потребительский фактор: хлеб и хлебобулочные изделия являются продукцией с недлительными сроками хранения, поэтому предприятия находятся в непосредственной близости от конечных потребителей. В связи с этим структура производства по федеральным округам РФ в большой степени определяется численностью населения и структурой спроса на продукцию, а также покупательной способностью населения.

Основной объем производства хлеба и хлебобулочных изделий в России в 2016 году в натуральном выражении приходился на Центральный и Приволжский ФО (29% и 20% соответственно).

Структура производства хлеба и хлебобулочных изделий по ФО в 2013-2017(О) гг., в натуральном выражении

Основные участники рынка

Производством хлеба и хлебобулочных изделий на российском рынке занимается более 10 тыс. компаний.

Наиболее крупными отечественными производители хлеба и хлебобулочных изделий в РФ являются:

- ООО «Фацер»,

- ОАО «Каравай»,

- «Чипита Санкт-Петербург» (г. Санкт-Петербург),

- ОАО «Хлебпром» (Челябинская область),

- «КДВ «Яшкино» (Кемеровская область),

- ЗАО «Атрус» (Ярославская область),

- «Кондитерско-булочный комбинат «Черемушки»,

- «Булочно-кондитерский комбинат «Коломенский» (г. Москва).

Рынок хлеба и хлебобулочных изделий: прогноз развития

В среднесрочной перспективе развитие рынка хлеба и хлебобулочных изделий будет происходить в основном за счет роста спроса на нетрадиционные сорта продукции с более сложной рецептурой. Ежегодное увеличение объемов рынка, как ожидается, составит в среднем +2% (в рамках базового сценария развития). Основными драйверами роста должны стать модернизация производства и улучшение качества и расширение ассортимента хлебопекарной продукции.

Источник: Рынок хлеба и хлебобулочных изделий. Маркетинговое исследование

www.indexbox.ru

Потребление хлеба и производство муки: взаимосвязь

Однако в последние годы производство муки относительно стабильно. Численность постоянного населения России прекратила сокращаться, а в перспективе возможен ее рост. Одновременно заметно возросла численность мигрантов. В настоящее время количество легальных и нелегальных мигрантов в России составляет по разным оценкам от 10 до 15 млн человек, подавляющая доля которых – выходцы из стран бывшего СССР. Именно мигранты – та группа населения, в которой наблюдается высокий среднедушевой уровень потребления хлеба, – порядка 400–500 граммов в день, что в два раза больше, чем среднее потребление постоянного населения России. Данный фактор в большей степени не учитывается официальной статистикой, поскольку значительная доля хлеба (в том числе различных национальных его сортов) производится в мелких пекарнях, которые не отчитываются перед официальной статистикой.

Также не в полной мере учитываются объемы хлеба и булочных изделий, выпекаемых в различных предприятиях торговли. Многие, не только крупные торговые сети, но и небольшие магазины шаговой доступности, обзаводятся в последние годы собственными мини-пекарнями.

Таким образом, по оценкам ИКАР, производство хлеба в последние годы сначала стабилизировалось, а затем начало немного возрастать. Определенную роль в этом сыграло падение доходов населения в связи с финансово-экономическим кризисом последних лет.

Заметно вырос спрос со стороны населения на макаронные и мучные кондитерские изделия, что стимулирует рост их производства и, соответственно, увеличение потребления муки данными категориями производителей.

В сегменте мучных кондитерских изделий рост происходит за счет увеличения потребления продукции с относительно длительными сроками хранения – печенья, вафель и пряников. В то же время потребление продукция с короткими сроками годности (торты, пирожные) даже немного сокращается.

В связи со снижением производства хлеба и хлебобулочных изделий их доля в потреблении муки в предшествующие годы сокращалась. Кроме того, из-за уменьшения использования муки домохозяйствами снижалась доля розничной торговли.

Одновременно в последние годы увеличиваются доли в потреблении муки производителей макаронных и мучных кондитерских изделий, а также сектора общепита и отраслей пищевой промышленности – на производство пельменей, пиццы, блинчиков и т.д.

По прогнозу ИКАР, в ближайшие годы доля хлеба и хлебобулочных изделий в использовании муки стабилизируется. Потребление муки на производство макарон и макаронных изделий, мучных кондитерских изделий, а также сектором общепита может еще немного увеличиться, а в дальнейшем тоже стабилизируется.

Ценовая конъюнктура

Определяющим фактором ценовой конъюнктуры рынка муки являются цены на зерно. Цены на муку резко изменяются в последние сезоны. Несмотря на то, что вслед за ростом цен обычно следует их ослабление, тренд на повышение в целом сохраняется. Во многом это обусловлено снижением курса рубля по отношению к доллару и высокой востребованностью российской пшеницы на мировом рынке. Отечественный мукомольный сектор в последние годы вынужден приспосабливаться к сигналам, поступающим с экспортных рынков, и конкурировать за сырье с компаниями-экспортерами, предлагая аналогичные цены.

В конце предыдущего сельскохозяйственного года (июль 2016-го) цены на муку в большинстве территорий РФ формировались на высоком уровне, а в ряде регионов Центральной России достигли исторически рекордных значений. Главная причина – значительное подорожание пшеницы из-за ее нехватки в конце сезона переработки.

Поступление на мельницы более дешевого зерна нового урожая стало причиной значительного снижения цен на муку в начале нового мукомольного сезона. Однако в дальнейшем рост цен на сырье возобновился. Проблемой мукомолов в текущем сезоне является приобретение пшеницы мукомольных кондиций. При рекордном валовом сборе пшеницы в 2016 году доля зерна третьего класса из-за погодных условий оказалась невысокой. В итоге сельхозтоваропроизводители придерживают качественную пшеницу, цены на нее формируются на высоком уровне.

Следует отметить, что темпы повышения цен на муку осенью прошлого года были невысокими и во второй половине декабря они стабилизировались на фоне вялого спроса. Как и в конце 2015-го, не произошло заметного повышения спроса на муку в предновогодний период со стороны производителей хлеба, макарон и мучных кондитерских изделий.

В начале 2017 года произошло небольшое снижение ценников на пшеницу в РФ. Многие мукомольные предприятия после череды новогодних и рождественских праздников вышли с более низкими закупочными ценами на зерно. Причина – снизившийся спрос на муку, поскольку многие покупатели еще имели ее запасы и не торопились закупать значительные объемы, ожидая просадки цен. В итоге цены на муку тоже начали снижаться, хотя и невысокими темпами.

В конце зимы – весной 2017 года можно ожидать стабилизации и, возможно, небольшой коррекции цен на пшеницу вверх. Цены на пшеничную муку могут еще немного снизиться, а затем, скорее всего, будут стагнировать.

Что касается ржи, то с/х производители будут стараться оставаться в товаре как можно дольше, учитывая его высокую маржинальность в последние сезоны. Таким образом, на рынке будет ощущаться некоторый дефицит ржи мукомольных кондиций, цены могут подрасти. Аналогично и на ржаную муку.

Проблемы мукомольной отрасли

Переизбыток мукомольных мощностей

Мукомольная отрасль России характеризуется значительным переизбытком мукомольных мощностей. В советские годы в стране в каждом регионе было создано огромное количество «резервных мощностей» – мельниц на случай военной угрозы.

С середины 1990-х годов в стране начали работать небольшие цеха (мини-мельницы) – более 7 тыс. объектов. Несмотря на зачастую низкое качество производимой ими муки и уход от налогов, они продолжают работать до настоящего времени. Во многом это связано с тем, что районные власти заинтересованы в наличии на их территории мощностей по производству муки для местного хлебопечения.

В последние годы наблюдаются достаточно сложные и противоречивые процессы. С одной стороны, имеет место постепенное выбытие устаревших и излишних мощностей. Это особенно характерно для центральных городских зон, в которых растет стоимость земли, и расположенные на ней мукомольные комбинаты уступают территорию более прибыльным объектам. С другой – происходит строительство новых крупных предприятий, а также постоянная модернизация существующих мощностей.

Средняя по отрасли загрузка немного выросла, однако продолжает быть ниже данного показателя в развитых странах мира. Наиболее высокий уровень загрузки имеет место в крупных современных мукомольных холдингах.

Низкая доходность

Маржа мукомольных предприятий в основном формируется на невысоких значениях. В отдельные периоды она уходит в зону отрицательной рентабельности. Преимущественно такая ситуация отмечается в периоды падения цен на зерно, во время которого обостряется ценовая конкуренция на рынке муки, а маржа, рассчитываемая от стоимости зерна, просто «схлопывается».

Специфическими ограничителями маржинальности производства муки выступают следующие факторы. Основными потребителями муки являются хлебопекарные предприятия, которые традиционно ограничены в возможностях значительно повышать закупочные цены на такой социально значимый продукт, как хлеб. В связи с этим цены на муку находятся под контролем со стороны региональных органов власти, а также Федеральной антимонопольной службы. Любое сколь-либо значительное повышение цен на муку вызывает волну проверок его обоснованности.

Низкий уровень рентабельности мукомольных предприятий влечет за собой снижение инвестиций и финансовой устойчивости отрасли в целом. При этом государственная поддержка как на федеральном, так и на региональных уровнях весьма невелика.

В этой ситуации в лучшем положении оказываются те предприятия, которые:

- имеют собственную сырьевую базу;

- оснащены современным оборудованием;

- достигают оптимальной степени загрузки мощностей;

- выпускают муку высокого качества и «заточенную» под специфические требования покупателей;

- обладают разветвленной сетью постоянных клиентов.

Данные предприятия, как правило, имеют стабильную и достаточно высокую маржинальность производства.

Снижение качества продукции

Важной и долгосрочной тенденцией рынка в России становится снижение качества производимой муки. Многие предприятия, преимущественно мелкие и средние, выпускают муку не по утвержденным требованиям ГОСТа, а согласно внутренним регламентированным ТУ.

Причин этому процессу несколько. Среди прочего можно назвать желание мукомолов снизить издержки при покупке сырья. Все больше предприятий предпочитают использовать не традиционную дорогую качественную пшеницу третьего класса, а более дешевую пшеницу средних и низких характеристик, компенсируя недостаток качества различными химическими улучшителями. В недавнем времени даже рассматривался вопрос об использовании фуражной пшеницы в мукомольных целях.

Одновременно спрос на качественную муку, особенно со стороны крупных ее потребителей, как отечественных предприятий, так и транснациональных компаний, заметно возрастает.

sfera.fm

В России можно зарабатывать на хлебе!

«ВАТЕЛЬ МАРКЕТИНГ» - отраслевое агентство, специализирующееся на предприятиях хлебопекарной и кондитерской отрасли. Основная компетенция компании - постановка процессов маркетинга на предприятии. Сотрудники компании уверены: если вы откажетесь от службы маркетинга сегодня, завтра ваш бизнес неизбежно сделает шаг назад.

Бизнес «ВАТЕЛЬ МАРКЕТИНГ» и «Лейпуриен Тукку» во многом схожи, обе компании помогают хлебопекам и кондитерам решать самые насущные проблемы производства. Об этих проблемах, а главное, об эффективных способах их решения, нам рассказал Роман Калинин, генеральный директор «ВАТЕЛЬ МАРКЕТИНГ».

- Роман, за последний год Вы и ваши специалисты побывали более чем на 20 хлебопекарных и кондитерских предприятиях России и стран ближнего зарубежья. Какие проблемы у современных хлебопеков, какие задачи особенно актуальны для хлебной отрасли?

- Как говорится, все счастливые семьи счастливы одинаково, а каждая несчастная семья несчастна по-своему. Безусловно, каждое предприятие очень индивидуально. И самый важный момент развития компании — понимание своей цели и места на рынке. Цели у каждого предприятия свои, а проблемы, действительно, во многом схожи:

■ Общий рыночный тренд направлен на снижение потребления классических сортов хлебной продукции, при сокращении тоннажа снижается и денежная масса, хлебопеки перестают зарабатывать вовсе.

■ Часто социальные сорта хлеба занимают от 60 до 90% всего объема производства и продаж, а это приносит колоссальные убытки.

■ Прайс-лист компании состоит из 5-15 страниц, но при этом реально продаётся 3-5 позиций.

■ Предприятие выпускает много новинок, но они не выходят на лидирующие позиции, не оправдывают ожиданий производителя.

■ Активное продвижение федеральных сетей в регионы существенно меняет каналы распределения продукции, сети выдвигают свои требования, выполнить которые хлебопеки зачастую не в силах.

■ Даже обеспечив значительное прохождение товара через сети, производители обнаруживают, что прибыли от таких продаж не получают.

В результате за последние несколько лет в России по разным причинам ушли с рынка более 500 хлебопекарных предприятий.

БЕЗУСЛОВНО, КАЖДОЕ ПРЕДПРИЯТИЕ ОЧЕНЬ ИНДИВИДУАЛЬНО. И САМЫЙ ВАЖНЫЙ МОМЕНТ РАЗВИТИЯ КОМПАНИИ - ПОНИМАНИЕ СВОЕЙ ЦЕЛИ И МЕСТА НА РЫНКЕ.- Какие перспективы у хлебопеков при таком развитии событий? Какие меры необходимо предпринять для изменения ситуации?

- Все в этом мире сбалансировано и находится в состоянии некого равновесия. Реальные изменения на рынке начинаются тогда, когда у одного из хлебозаводов появляется значительное конкурентное преимущество. Такое, например, как сотрудничество с компанией «Лейпуриен Тукку» и «ВАТЕЛЬ МАРКЕТИНГ». Мало ответить на вопрос, какие новинки выпустить, нужно еще понять, как это сделать! Представьте себе: подавляющее большинство хлебопекарных предприятий на определенной территории традиционно конкурируют друг с другом за счет цены и дистрибуции, а один завод вдруг выпускает необычные изделия со сложной рецептурой, качественные и вкусные, красиво их упаковывает, грамотно продвигает свои новинки. В общем, начинает оперировать понятиями «качество» и «бренд». Вот именно для создания настоящих работоспособных брендов хлебопекам очень полезна наша совместная помощь. Эффективный ассортимент предлагает компания «Лейпуриен Тукку», а продвинуть его на рынок и заработать на нем хорошие деньги помогает «ВАТЕЛЬ МАРКЕТИНГ».

Конечно, в краткосрочной перспективе, на год-полтора, завод снижает прибыль, инвестирует в ассортимент, маркетинг, логистику и продажи. Но это все равно не глобальные инвестиции, исчисляемые в миллионах долларов, а всего лишь операционные затраты. И они дают реальный результат, позволяя заводу победить в конкурентной борьбе и через несколько лет стать центром консолидации. Однако для такого шага потребуется, чтобы собственники и топ-менеджеры компании осознали проблему и приняли новую модель поведения. К сожалению, многие хлебозаводы сегодня недооценивают важность процессов, происходящих в отрасли, упускают время, и в этом основная угроза для бизнеса.

- Как вы оцениваете общие тенденции в хлебопекарной отрасли? Что ждет нас в будущем?

- Вся Россия движется к стадии специализации хлебопекарной отрасли, необходимо работать над брендом и качеством, а не стремиться к минимальной себестоимости продукта за счет снижения качества, низкая цена давно не гарантирует успех. Доходы российского населения сейчас растут, и миграцию от дешевых товаров к более дорогим легко проследить по смежным отраслям. Вместо кефира в протекающем полиэтиленовом пакете многие сегодня выбирают йогурт с фруктами в удобной пластиковой бутылке, вместо килограммовых пакетов риса - порционные пакетики для варки, а вместо увесистых палок колбасы - мясную нарезку в вакуумной упаковке. Для производителей продуктов питания уже очевидно, что людям нужна не просто еда, а вкусные и качественные продукты в удобном формате, и за них потребители готовы платить больше.

В этом смысле хлебопеки нередко демонстрируют неоправданный консерватизм: «Нашим потребителям нужен дешевый хлеб!». Боюсь, что растет сегмент потребителей, которым вообще не нужен обычный хлеб от наших хлебозаводов. Производителям хлебобулочной продукции пора кардинально изменить традиционное представление об отрасли и своих покупателях. Именно сегодня наступает момент, когда можно и нужно совершить фундаментальный

рыночный прорыв, иначе завтра будет уже поздно, этот прорыв на вашем рынке совершит кто-то другой. Пик технического перевооружения хлебозаводов миновал, и менеджмент, в прежние годы фокусировавшийся на производстве, сейчас должен сконцентрироваться на качестве продукции и рынке сбыта, сформировать регулярную систему маркетинга и продаж.

- По вашим наблюдениям, какие сорта хлеба сегодня пользуются наибольшим спросом?

- Для большинства производителей не будет новостью, что в тренде функциональные продукты, хлеба, полезные для здоровья. Именно для такой продукции компания «Лейпуриен Тукку» предлагает самый широкий ассортимент сырья и уникальное оборудование. Потребители знают и любят цельнозерновые хлеба на основе различных злаков, обогащенные отрубями и клетчаткой - сегодня это, пожалуй, самые распространенные виды функциональных изделий. Востребована продукция, обогащенная бета-каротином, йодом, пребиотиками и эссенциальными жирными кислотами. Многим хорошо знакомы хлеба диетические, низкоуглеводные, помогающие контролировать вес. Но все это лишь первая волна европейского тренда, который постепенно приходит в Россию. Настоящего бума функциональных хлебов и нишевых продуктов в целом мы ждем в ближайшие 3-4 года, этот сегмент может занять до четверти всего объема потребления хлебобулочных и мучных кондитерских изделий.

- Посоветуйте производителям, как уже сейчас повысить интерес к функциональным хлебопродуктам?

- Интерес потребителей обусловлен, в первую очередь, предложением на полке, не будет предложения - не будет спроса. Востребованность функциональных продуктов на 90% зависит от активности хлебозаводов и лишь на 10% от внешних факторов. Уровень доходов покупателей, несомненно, имеет значение, но я убежден, что здоровые продукты можно успешно продавать по всей России в городах с численностью населения от 100 тысяч человек.

НЕОБХОДИМО РАБОТАТЬ НАД БРЕНДОМ И КАЧЕСТВОМ, А НЕ СТРЕМИТЬСЯ К МИНИМАЛЬНОЙ СЕБЕСТОИМОСТИ ПРОДУКТА ЗА СЧЕТ СНИЖЕНИЯ КАЧЕСТВА, НИЗКАЯ ЦЕНА ДАВНО НЕ ГАРАНТИРУЕТ УСПЕХ.Шаги хлебозаводов в этом направлении очевидны:

■ Разработка линейки функциональных хлебов и сдобы, желательно 5-6 товарных позиций, главное условие - хлеб должен быть вкусным.

■ Создание специальной упаковки, которая ярко, внятно и убедительно рассказывает потребителю о конкретной пользе продукта для здоровья. Меньше общих слов - больше образов и слоганов!

■ Представленность продуктов в клиентской базе хлебозавода. Выпуская на рынок новинку, нужно планировать представленность на уровне 60% активной клиентской базы - не меньше.

■ Прямая реклама продукта в больших объемах не обязательна, привлекательная упаковка с указанием пользы обеспечит первичную продажу, а хорошие потребительские характеристики — повторную покупку и стабильный спрос.

vatelmarketing.ru