pennik. Себестоимость буханки хлеба

Сколько стоит буханка хлеба? - Пена когда-нибудь да осядет

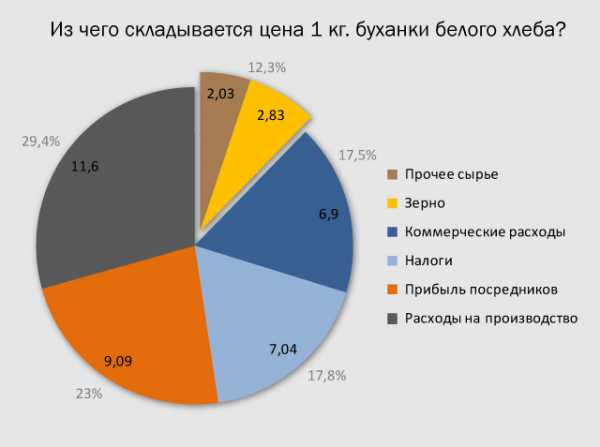

Для это рассмотрим структуру цены. Например, на буханку хлеба:

Самое понятное в этой диаграмме это стоимость зерна и ингредиентов типа дрожжей, соли и других в стоимости всей буханки хлеба весом в 1 кг. Доля сырья выходит 12,3%. Далее начинается полный ценовой беспредел, задирающий цену всей буханки до 39,5 рублей. Напомню, что обычная буханка в магазине весит 500-600 грамм и стоит порядка 20-25 рублей.

Что входит в производственные расходы, которые занимают самую большую долю в цене хлеба? Это зарплаты производителей хлеба. Думаю, что они составляют малую часть. Большую часть в доле производственных затрат это плата за воду, газ, электроэнергию. То есть мы, покупая хлеб, оплачиваем прибыли т.н. естественных монополий с их неестественно высокими тарифами. Итого их доля в хлебе — 29,4%.

Следующий пункт по затратам в 23% — это прибыль посредников: перекупщиков и спекулянтов — цепочки между производителем и потребителем.

Третий пункт по затратам в 18% — это налоги, которые производители и посредники закладывают в цену буханки. То есть мы, покупая хлеб, сразу платим 7 рублей (или 3,5 рубля за одну буханку) государству в виде НДС и прочего.

Последний пункт по затратам в 17% — это коммерческие расходы магазинов.

Так, как снизить цену буханки хлеба? Думаю, что основной резерв снижения кроется в снижении тарифов естественных монополий. Далее нужно идти по цепочке и умерить аппетиты многочисленных посредников. Уменьшить или убрать полностью налоги из стоимости базовых продуктов питания. Полагаю, что действуя в этом направлении можно легко снизить стоимость хлеба на 40-50%.

Всё это — прямая задача и работа государства, но, как мы видим по событиям этого года, государство совершено не желает заниматься этими насущными для всех нас вопросами. Цены на хлеб за этот год выросли на 8,3%! И это при громких заявлениях о рекордном урожае зерновых в этом году.

Цинк

Как рассчитать себестоимость хлеба - Кредитно-финансовый портал

Существует два способа получить долгосрочное финансирование, не прибегая к обращению активов в денежные средства:

Существует два способа получить долгосрочное финансирование, не прибегая к обращению активов в денежные средства: - найти внешние источники финансирования (акционеров или банки), чего топ-менеджменту необходимо будет продемонстрировать, что компания прибыльна и может обеспечить внешним инвесторам приемлемую доходность по вложенным средствам;

- получать прибыль, ведя успешный бизнес и зарабатывая денежные средства.

Первый способ позволяет получить денежные средства быстрее, однако для обоих способов обязательным условием является рентабельность компании.

Со временем рентабельные продукты или услуги начинают генерировать денежные средства, а нерентабельные — потреблять их. Слова «со временем» здесь имеют важное значение, поскольку приток денежных средств начинается не сразу. Обычно при ведении бизнеса денежные средства связываются в оборотном капитале, но, когда счета поставщиков и операционные расходы оплачены и выплаты от клиентов получены, рентабельный продукт или услуга должны принести избыток денежных средств.

Доход по продукту или услуге должен покрывать не только прямые расходы, связанные с их предоставлением, но и часть непрямых расходов (например, накладных), а также амортизацию соответствующих активов, проценты по финансированию, привлеченному для их приобретения, и оборотный капитал, задействованный в процессе изготовления и реализации такого продукта или услуги. Величины трех последних составляющих определить сложнее. Однако рассчитать рентабельность можно только тогда, когда известны величины всех этих статей расходов.

Формируем структуру расходов по продукту

Чтобы рассчитать полную себестоимость продукта или услуги, необходимо иметь четкое представление о поведении двух основных видов расходов. Переменные расходы — это расходы, величина которых изменяется пропорционально объему производимой продукции, например на изготовление комплектующих или упаковки продукта. Постоянные расходы обычно неизменны в рамках краткосрочного периода при небольших изменениях объема производства, например, арендная плата за здание. Каждая из статей расходов демонстрирует то или иное поведение, а потому их нужно и классифицировать соответствующим образом.

Для того, чтобы определить полную себестоимость продукта, необходимо понимать разницу между прямыми и непрямыми расходами.

Прямые расходы

Это расходы, которые однозначно являются составляющими себестоимости продукта или услуги. Большинство переменных расходов являются прямыми, например, комплектующие для продукта у производственного предприятия. К прямым расходам относятся и некоторые постоянные расходы, например, амортизация оборудования, при помощи которого производится продукт.

Непрямые расходы

Это расходы, которые не связаны с предоставлением продукта или услуги, например, на содержание столовой для сотрудников или охрану объекта. Они необходимы для обеспечения нормального функционирования предприятия в целом, но определить, какую их часть следует отнести на конкретный продукт или услугу, непросто.

Эти расходы иногда называют накладными; они обычно охватывают такие аспекты, как персонал, финансы и ИТ (информационные технологии). И хотя привязать их к отдельно взятому продукту или услуге довольно сложно, очень важно, чтобы продукты или услуги компании генерировали такие доходы, которые позволяли бы не только покрывать их, но и получать прибыль. Большинство статей непрямых расходов относятся к постоянным — к примеру, арендная плата и оплата труда административного персонала.

Себестоимость продукта или услуги

Полная себестоимость продукта или услуги состоит из трех компонентов: переменных, прямых и непрямых постоянных постоянных расходов. Рассчитать их непросто, потому что постоянные расходы необходимо справедливым образом распределить между всеми продуктами и услугами, производимыми компанией. Вокруг трактовки понятия «справедливое распределение» в компаниях нередко возникают споры, потому что используемый способ распределения может давать такие результаты, которые не согласуются с воспринимаемой рентабельностью продуктов или услуг.

Важно отметить, что себестоимость продукта или услуги не определяет его продажную цену (за исключением договоров «затраты плюс» для предприятий в таких сферах, как строительство или машиностроение). Цена продажи обычно определяется относительной ценностью продукта или услуги на соответствующем рынке. Информация о себестоимости необходима для того, чтобы установить, привлекателен ли рынок, будет ли он стабильно приносить прибыль — иными словами, стоит ли выходить на него. Постоянные усовершенствования и сокращение себестоимости являются существенными плюсами, которые дают возможность либо увеличить прибыль, либо снизить цену продажи.

Составляющие полной себестоимости продукта с разбивкой по отдельным статьям показаны на рис. 6.1. Расходы на изготовление буханки хлеба приведены в таблице 6.1.

Уже на этом этапе расчет становится неточным. Например, в рамках производственного процесса имеют место потери теста — часть его может остаться в тестомесильной машине, часть может вытечь из хлебопекарных форм, если его туда залито слишком много. Соответственно, переменные расходы обычно увеличивают на величину потерь (от 3 до 5%). Сокращение потерь позволит увеличить прибыль.

Суммарные прямые постоянные расходы составляют $50 000. Но какая их часть приходится на одну буханку? Чтобы узнать это, нужно определиться с базой распределения и объемом производства.

База распределения

Чтобы справедливым образом разделить суммарные расходы на весь объем производимой продукции, необходимо выбрать способ распределения. Если предприятие выпускает только один сорт хлеба, расходы можно просто поделить на количество выпекаемых буханок. Однако если оно выпускает два разных сорта хлеба, например маленькие булочки и большие белые батоны, то расходы, возможно, целесообразно делить на общую массу, а не на количество изделий. Помимо этого, для булочек цена продажи на 50% превышает стоимость, а потому распределять постоянные расходы, вероятно, следует с учетом доходности продуктов.

Единственно верного варианта здесь не существует, потому как если поделить расходы на количество изделий, получится, что на маленькую булочку приходится та же часть прямых постоянных расходов, что и на большой батон, что определенно дает второму преимущество в плане стоимости. Если же делить их на массу, результат не будет отображать экономию на масштабе, имеющую место при изготовлении бóльших изделий.

В конечном итоге выбор способа распределения остается за топ-менеджментом предприятия; он должен быть справедливым в отношении продуктов и несложным в применении. Стремление охватить как можно больше данных, чтобы определить долю расходов как можно точнее, зачастую только лишь создает дополнительные сложности.

В сфере услуг в качестве базы распределения обычно используется суммарное количество человеко-часов для всех сотрудников.

Объем производства

Если делить расходы, скажем, на количество буханок хлеба (объем производства), какой объем при этом использовать? Можно взять объем за прошлый год (этот показатель, возможно, уже устарел), объем, заложенный в бюджет (реальный показатель может оказаться совершенно иным), или фактический объем (станет известен только по завершении временного периода). Чаще всего используется реалистичный показатель, заложенный в бюджет.

Теперь, определившись со способом распределения и объемом производства, мы можем рассчитать часть прямых постоянных расходов, которая приходится на буханку хлеба.

Суммарные непрямые постоянные расходы составляют $475 000. Это расходы для всего завода, который может производить большое количество видов хлебобулочных изделий различных размеров. Сложность тут заключается не только в том, чтобы определить, какая их часть приходится на одно изделие, но и в том (как и в случае с прямыми постоянными расходами), какой объем производства включать

в расчет.

Распределение расходов

Накладные расходы необходимо распределить между всеми продуктами, производимыми предприятием. Если этого не сделать, топ-менеджменту будет непросто получить представление о реальной себестоимости каждого из продуктов, а следовательно, и о жизнеспособности каждого из них на конкурентном рынке.

Сложность здесь заключается в том, что к продуктам необходимо привязать расходы, которые с ними никак не связаны, скажем, расходы на охрану объекта. Самый простой способ — просуммировать все непрямые постоянные расходы и распределить их, используя одну из рассмотренных выше баз распределения, в частности объем производства, массу, время работы оборудования и человеко-часы. Этот способ довольно очевиден, но он может предопределить мышление и в конечном итоге поведение. Например, если расходы распределяются на основе количества человеко-часов, продукты, требующие меньшего их количества, будут считаться менее затратоемкими. Это может побудить топ-менеджеров задуматься об оптимизации производства, а также о том, чтобы передать выполнение трудоемкой работы, такой как производство комплектующих, другой компании, чтобы сократить накладные расходы.

Если использовать данный способ применительно к нашему примеру с буханкой хлеба, расходы в размере $475 000 следует разделить на количество человеко-часов производственной работы. Если для всего завода оно составляет 9500 человеко-часов, на каждый час приходится:

Если один работник зарабатывает $20 в час, то при годовых расходах на участвующий в изготовлении хлеба персонал в размере $30 000 (таблица 6.2) имеем 1500 человеко-часов. Соответственно, на хлеб приходится 1500. $50 = $75 000 непрямых постоянных расходов. В связи с этим у менеджера по продукту может возникнуть соблазн сократить количество человеко-часов, чтобы уменьшить непрямые расходы, но это может привести к ухудшению качества, что, в свою очередь, негативно повлияет на ценность бренда.

Более продвинутый способ распределения непрямых расходов — распределение накладных расходов между производственными подразделениями (занимающимися проектированием и разработками, изготовлением, контролем качества, складским хранением, отгрузкой продукции и т. д.), которые, в свою очередь, относят свои расходы на отдельно взятый продукт исходя из того, каких затрат времени и ресурсов он требует в каждом подразделении, что позволяет установить реальную стоимость производства каждого из продуктов. Либо же можно воспользоваться методом расчета себестоимости по видам деятельности: расходы относятся на продукт исходя из видов деятельности, в которых он задействован. К примеру, расходы на складское хранение, относимые на продукт, определяются на основе времени хранения единиц продукта, а расходы на вилочный автопогрузчик, относимые на продукт, определяются на основе количества перевозок единиц продукта.

Чем больше процесс расчета усовершенствуется, тем больше данных требуется и тем больше средств тратится на выявление, учет и определение составляющих себестоимости продукта. Поэтому принимать во внимание все детали следует только тогда, когда расчет себестоимости выполняется в целях анализа или рационализации портфеля продуктов. В прочих же случаях детальный расчет может дать интересную информацию, но лучше все же сосредоточиться на том, как оптимизировать каждую из статей расходов.

Себестоимость буханки хлеба

Если допустить, что будет выпечено 100 000 буханок хлеба, себестоимость буханки определяется следующим образом (см. таблицу 6.4).

Конечно, этот результат действителен только для использованного способа распределения и указанного объема производства (100 000 буханок). При большем объеме производства себестоимость буханки будет меньшей, при меньшем — соответственно, большей.

Значимость амортизации

Амортизация включена в расчет как составная часть прямых переменных расходов, которые учитываются при определении прибыли. Амортизация не является составляющей денежного потока, а потому объем генерируемых денежных средств на единицу продукта определяется следующим образом:

По сути, в левой части формулы имеем EBITDA на единицу продукта. Ее величина будет превышать величину прибыли на единицу продукта, но ее необходимо надлежащим образом истолковать.

Когда предприятие приобретало актив, на который начисляется амортизация, оно для этих целей привлекло финансирование от инвесторов — вероятно, целевой кредит. За срок службы данного актива продукты, производимые предприятием, должны сгенерировать такой объем денежных средств, который позволит ему погасить этот кредит. Если же полученных денежных средств на это не хватит, остаточная стоимость актива при сдаче в утиль будет равна нулю, а кредит все еще не будет погашен. Применительно к денежному потоку амортизация может рассматриваться как возврат капитала по инвестиции, а не стоимостная мера износа актива. Поэтому рентабельность продукта — подходящий критерий оценки его жизнеспособности.

Если предполагается, что денежные средства, сгенерированные продуктом, должны покрыть и стоимость финансирования, привлеченного для приобретения актива, целесообразно также включить в расчет стоимость финансирования (т. е. проценты) по связанным денежным средствам. Сумма процентов определяется путем умножения чистой балансовой стоимости актива на текущую WACC.

Чистую балансовую стоимость также можно увеличить на объем оборотного капитала, задействованного в производстве продукта, который являет собой сумму товарно-материальных запасов и дебиторской задолженности за вычетом кредиторской задолженности. Для продуктов со значительным временем производства такая составляющая товарно-материальных запасов, как незавершенное производство, может являть собой существенную инвестицию денежных средств (иногда даже сопоставимую с инвестициями в основные фонды). Стоимость финансирования суммарной чистой инвестиции в активы (как основные фонды, так и оборотный капитал) рассчитывается опять-таки с использованием текущей WACC.

Анализ этой информации говорит о следующем. Если не учитывать стоимость финансирования, должно выполняться следующее условие:

В левой части этого неравенства имеем формулу для расчета ROI, где в числителе — прибыль до выплаты процентов и налогов (EBIT), а в знаменателе — чистые активы, необходимые для ее генерирования. Она выведена из формулы для определения рентабельности продукта, рассмотренной выше, в которую входит амортизация. Если учитывать стоимость финансирования, это неравенство трансформируется в следующее:

В левой части этого неравенства имеем формулу для расчета стоимости. WACC — это ставка, при которой ожидания инвесторов оправдываются. Соответственно, произведение WACC на чистые активы дает минимальную приемлемую доходность по инвестиции в необходимые чистые активы. Для того, чтобы создавалась стоимость, разность между рентабельностью продукта и требуемой доходностью должна быть больше нуля. Если она меньше нуля, это означает, что продукт не может генерировать такой избыток денежных средств, который обеспечит инвесторам требуемую доходность.

Портфель продуктов

Если в результате расчетов при помощи вышеописанных способов окажется, что продукт не будет приносить прибыль, снятие его с производства, возможно, не приведет к улучшению результатов деятельности. Проблема тут заключается в непрямых постоянных расходах. Если продукт снять с производства, большая часть статей непрямых постоянных расходов, а именно расходы на охрану объекта, на персонал и ИТ-системы, не изменится.

Также не следует снимать продукт с производства на том основании, что по итогам года он оказался убыточным. Сперва необходимо разработать экономическое обоснование, чтобы оценить воздействие снятия продукта с производства на деятельность предприятия в течение, скажем, пяти лет. При этом нужно учесть упущенные доходы, сэкономленные прямые расходы и изменения (если таковые будут) непрямых расходов».

Источник: www.management.com.ua

Категория: Финансы

Похожие статьи:

Как внеоборотные и оборотные активы предприятия влияют на себестоимость

Фактическая себестоимость

Что такое себестоимость

Что такое себестоимость продукции и услуг. Расчет и анализ себестоимости

Себестоимость. Ее виды.;

profinances24.ru

Как расчитать себестоимость хлеба | FRICO

Проекты мини-пекарен Пекарня №1500 кг за 12 часов на 18 м2 Пекарня №2400 кг за 12 часов на 20 м2 Пекарня №31000 кг за 12 часов на 48 м2 Цена: 162 240 Рублей* Подробнее Цена: 328 450 Рублей* Подробнее Цена: 952 400 Рублей* Подробнее Пекарня № 4 (замороженные полуфабрикаты) Пекарня № 5 (пекарня – Кулинария) Пекарня № 6 (бизнес-Пекарня) Подробнее Подробнее Подробнее Скачать коммерческое предложение Типовые решения: Производительность пекарни 200 кг.хлебобулочных изделий за смену (12 часов) За 12 часов работы печи производительность по 120 кг хлеба + 20 кг батон+20 кг каравай + 40 кг мелкоштучка (булочки, пирожки, коржики, сочники и т.д.) составляет 200 кг.

Please turn javascript on and reload the page.

ВажноК примеру, расходы на складское хранение, относимые на продукт, определяются на основе времени хранения единиц продукта, а расходы на вилочный автопогрузчик, относимые на продукт, определяются на основе количества перевозок единиц продукта. Чем больше процесс расчета усовершенствуется, тем больше данных требуется и тем больше средств тратится на выявление, учет и определение составляющих себестоимости продукта.

Поэтому принимать во внимание все детали следует только тогда, когда расчет себестоимости выполняется в целях анализа или рационализации портфеля продуктов. В прочих же случаях детальный расчет может дать интересную информацию, но лучше все же сосредоточиться на том, как оптимизировать каждую из статей расходов. Себестоимость буханки хлеба Если допустить, что будет выпечено 100 000 буханок хлеба, себестоимость буханки определяется следующим образом (см. таблицу 6.4).Бизнес-план: пекарня — русский хлеб

RSS Печать Рубрика: ЦенообразованиеОтветов: 16 Вы можете добавить тему в список избранных и подписаться на уведомления по почте. « Первая ← Пред.1 2 След. → Последняя (2) » #1[22794] 31 января 2013, 12:15 Оценок нет здравствуйте, в мир калькуляции начинаю только входить, читаю статью Журнал «Планово-экономический отдел» № 6 июнь 2008«Планирование и калькулирование себестоимости при формировании отпускных цен на хлеб и хлебобулочные изделия»Таблица 1. Расчет расхода сырья на производство изделия «Хлеб для тостов высшего сорта 0,6 кг, нарезанный и упакованный» 20 марта 2008 г. Хлеб для тостов, нарезанный и упакованный. 0,6 кг. Выход 133,30. буду очень признательна, если мне кто нибудь подскажет, что значит выход 133,30спасибо Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления…

Бизнес-план: булочная-пекарня

Внимание При расчете выхода хлеба учитывают:- чистый расход муки и другого сырья {жира, сахара, дрожжей и т. д.) на готовое изделие;

- технологические затраты при выработке хлебобулочных изделий;

- технологические потери на складах, коммуникациях и т. д.

Расход муки и другого сырья, затраченного на производство данного вида хлеба, определяется в соответствии с утвержденной рецептурой для этого вида хлеба. Технологические затраты в хлебопекарном производстве — это расход массы муки, полуфабрикатов хлебопекарного производства и готовых изделий, обусловленный ходом технологического процесса производства хлеба и его хранения.

Технологические затраты при производстве хлеба необходимо снижать до оптимальной величины.Пекарня на 300 кг. подовая печь

Узнать цену Производительность пекарни 500 кг.хлебобулочных изделий за смену (12 часов) За 12 часов работы печи производительность по 300кг хлеба + 50кг батон+50кг каравай + 100кг мелкоштучка (булочки, пирожки, коржики, сочники и т.д.) составляет 500 кг. Для этого нужно следующее оборудование: Мукопросеиватель«МПМ-800» Тестомесильная машинаESCHER M80 Шкаф окончательнойрасстойки Atrepan Печь ротационная CIMAV TSR 15 CP R 540х660 Посмотреть полное описание / Узнать цену Мы работаем по всей России: Оставляйте заявки на E-mail: [email protected]или звоните по телефонам: Москва (495) 134-54-41 Челябинск (351) 240-89-59 Москва (925) 195-56-26 Новосибирск (383) 209-51-21 Екатеринбург (343) 357-95-51 Пермь (342) 219-54-35 Краснодар (861) 205-54-64 Нижний Новгород (831) 231-04-30 Оставляйте заявки on-line Запрос Вас ни к чему не обязывает, ответ Вы получите втечение 24 часов.

Вход на сайт

Итого дрожжи 2,3 0,007266 38 0,276112 соль 2,3 0,007266 8 0,058129 Мука в\с 100 0,3759 17,5 6,578978 итого 104,6 0,390432 6,913218 Расчет стоимости 1 булки хлеба деревенского подового муки первого сорта весом 600г Сырье* Закладка на 1 шт. Цена, руб. Итого дрожжи 1,9 0,008514 38 0,323549 соль 1,9 0,008514 8 0,068116 Мука 1 с 100 0,440531 16 7,048491 итого 103,8 0,457559 7,440156 Расчет стоимости 1 батона нарезного из муки высшего сорта весом 400г Сырье* Закладка на 1шт. Цена, руб. Итого дрожжи 2,58 0,00782 38 0,297166 сахар 3,72 0,011279 26 0,293256 соль 0,97 0,002933 8 0,023461 маргарин 2,23 0,006767 46 0,311303 мука 100 0,303032 17,5 5,303053 итого 109,5 0,331831 6,434909 Расчет стоимости 1 булочки Плюшка из муки высшего сорта весом 100г Сырье* Закладка на 1 шт. Цена, руб.

Рентабельность продукта

Итого дрожжи 3,93 0,001423 32 0,054091 сахар 21,97 0,007948 26 0,206639 соль 0,98 0,000356 8 0,002847 маргарин 14,75 0,005338 46 0,245547 яйцо 6,00 0,002172 62,5 0,13567 ванилин 0,13 0,000047 460 0,021826 Молоко сухое 3,59 0,001299 115 0,149374 мука 100 0,03618 17,5 0,633142 Масло растительное для смазки противней 0,36 0,00013 39,6 0,005167 итого 151,36 0,064264 4,061756 Расчет прибыли** Наименование продукта Кол-во, шт. Себестоимость 1 шт. Себестоимость за весь объем Цена продажи, руб.

Выручка от реализации, руб. формовой хлеб 500г 360 6,91 2487,6 19 6840 батон нарезной 400г 75 6,43 482,25 20 1500 хлеб деревенский 600 50 7,44 372 25 1250 Плюшка 100г 600 4,06 2436 14 8400 итого 5777,85 17990 Прибыль в смену 12212,15 Прибыль в месяц 366 360 Прибыль в год 4 396 320 Сырье* — расчет условный, цены зависят от сезонности и географии поставок.

Тема: бизнес-проект организации хлебопекарни

Тогда масса хлеба будет равна 3000 * 0,6 = 1800 кг, а масса муки составит (1 800 — 100)*100 / 133,3 = 1275 кг.Еще раз выйдем на приведенный выход хлеба = (1800 -100) * 100 / 1 275 = 133,3%.Еще есть такое понятие как припек — положительная разница между весом готового хлеба и весом муки, выраженная в процентах к весу муки, в данном случае припек равен 33,3%. Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… .anna. [e-mail скрыт] Беларусь, Витебск #3[22830] 1 февраля 2013, 14:01 уважаемы Diamant! может и мне поможете? нам заказали продукцию трех видов, вернее изделие одно и тоже, но размеры и количество разное… изд.А — 900 в год, изд.В — 1200 в год, изд.С — 4200 в год, причем из них: А — полдюйма, В — дюйм, С — полторадюйма, это чтобы было более менее понятно…

Как рассчитать себестоимость хлеба

Противни (400х600) и формы (3Л10) Россия 20+30 6. Тележка шпилька 600х400 Россия 10 7. Разделочные столы и мойки Россия 8. Инвентарь ИТОГО: * — Камера контролируемой расстойки — удачное решение для магазина.

Тестовые заготовки укладываются в камеру днем, на следующий день пекарь с открытием магазина приходит на работу и сразу начинает выпекать хлебобулочные изделия. Если работать без этой камеры, то хлеб появится через четыре часа после открытия магазина. Расчет производительности: За 12 часов работы печи производительность по 180кг хлеба + 30кг батон+30кг каравай + 60кг мелкоштучка (булочки, пирожки, коржики, сочники и т.д.) составляет 300 кг. Расчет стоимости 1 булки формового хлеба из муки высшего сорта весом 500г. Сырье* Закладка на 1шт. Цена, руб.

Как рассчитать стоимость хлеба

ИнфоТеперь, определившись со способом распределения и объемом производства, мы можем рассчитать часть прямых постоянных расходов, которая приходится на буханку хлеба. Суммарные непрямые постоянные расходы составляют $475 000.

Это расходы для всего завода, который может производить большое количество видов хлебобулочных изделий различных размеров. Сложность тут заключается не только в том, чтобы определить, какая их часть приходится на одно изделие, но и в том (как и в случае с прямыми постоянными расходами), какой объем производства включать в расчет. Распределение расходов Накладные расходы необходимо распределить между всеми продуктами, производимыми предприятием. Если этого не сделать, топ-менеджменту будет непросто получить представление о реальной себестоимости каждого из продуктов, а следовательно, и о жизнеспособности каждого из них на конкурентном рынке. Октябрь 23, 2017frico.su

Себестоимость булки хлеба? Хочется знать сколько накручивают магазины за проданный товар !??

от муки надо прыгать, оптом 12-13 руб/кг + 0,3 кв энергии на изделие +время+ аммортизация хлебопечки, а другого в хлебе нет, дрожжи свои можно делать, соль дешевая. Дома разумеется в несколько раз дороже.

Лучший сувенир в подарок в 2017 году - физическая монета биткоин! Успей заказать со скидкой - .vk.cc/7p2fm6

4 рубля - себестоимость булки хлеба весом в 350 грамм. Твои ритейлеры не скупают хлеб, а берут под реализацию без риска для себя. Если хлеб не продасться, то они его сдают обратно поставщику. По поводу накрутки, там 500% как минимум. То есть, 500% берёт магазин (маркет, супермаркет) только себе. Твоя прибыль - твои проблемы (будет ли она у тебя или не будет). Такова тактика. Выход - приобретай свою точку сбыта. Тот же ларёк. Все с ларьков начинали, по крайней мере, многие.

до 200% маржи, это в основном колбасные изделия. 75% маржи это алкоголь. Самый минимум 25%, это считай в ноль сработать.

давайте посчитаем... мука - 1 кг стоит 25 рублей (это хорошая, дорогая мука, есть и дешевле), пакетик дрожжей за 9 рублей, пол литра воды, щепотка соли и ложка сахара - это все, наверное тоже что-то стоит, пусть будет 5 рублей. И так, 25 + 5 + 9 = 39 рублей. Из этого количества получится 3 а то и 4 буханки хлеба как в магазине продают.

Я так вижу, что затраты на электричество, воду, различные моющие средства для цеха, зарплату пекаря, доставку в магазины, прибыль никто не учитывает? Тогда хлеб дома печь самим нужно, где труд раба бесплатен

Думаю, что автомобили продавать выгоднее, чем хлеб...))) Я б хотела открыть свой автосалон....)))))

Батон в/с Рецептура на 1 кг: Мука в/с - 0,7575 кг Дрожжи прессованные 0,0075 кг Соль - 0,0098 кг Сахар - 0,0227 кг Масло растительное - 0,0227 кг Улучшитель - 0,0022 кг Остальное в составе - вода до 1 кг. Её не считаем. Ну и цены на сырье не указываю. В результате сырьевая себестоимость получается на сегодняшний день - 13,55 руб/кг Далее: оплата труда производственным рабочим (тестомес, пекарь, укладчик готовой продукции) около 2 руб/кг. Затраты на энергию (для крупного предприятия, оборудованного высокопроизводительным оборудование) не привожу подробностей расчета, но в результате также около 2 руб/кг. Итого без учета иных затрат предприятия (з/п управления, содержания имущества, издержек реализации, даже без транспортных расходов и упаковки продукции) получаем себестоимость по прямым затратам на 1 кг батонов 17,55 руб/кг. т. е. при массе батона 0,4 кг получится 7,02 рубля. Реально остальные затраты предприятия в т. ч. на доставку продукции до магазина и многое многое другое удваивают цифру полной себестоимости продукции. Ну и закладывайте прибыль хотя бы 20% Таким образом батон, дешевле 16 рублей в магазине - это убыток производителя. Остальное - наценка. Магазина ли или завода. Сказать трудно. Все зависит от условий, а сие покрыто тайной. Не будем её открывать. А если Вас интересует оборудование для профессионального хлебопечения или мучного кондитерского производства, то можете посетить сайт <a rel="nofollow" href="http://astrahleb.ru/https://astrahleb.ru/" target="_blank">http://astrahleb.ru/https://astrahleb.ru/</a> , а если и после этого останутся вопросы, то звоните по указанным в разделе "контакты" телефонам. Всем добра!

touch.otvet.mail.ru

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |

Пример видео 3 Пример видео 3 |  Пример видео 2 Пример видео 2 |  Пример видео 6 Пример видео 6 |  Пример видео 1 Пример видео 1 |  Пример видео 5 Пример видео 5 |  Пример видео 4 Пример видео 4 |

Администрация муниципального образования «Городское поселение – г.Осташков»