dtpstory.ru. Ставка ндс хлеб

Ставка НДС в 2018 году: таблица

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2018 году в России (таблица).

Есть выбор, но не свободный

На самом деле, налоговые ставки НДС могут принимать три, если не пять разных значений. На практике этот налог рассчитывают по пяти различным ставкам:

- 0%;

- 10%;

- 18%;

- 10/110;

- 18/118.

Нулевой налог

В первом пункте статьи 164 Налогового кодекса указаны категории операций, которые освобождены от уплаты рассматриваемого налога. Но так как по закону совсем не отчислять деньги в бюджет они не могут, есть такая ставка НДС 0 процентов.

В первую очередь, под эту величину попадают компании, которые будут продавать товары за границей. Подробно в этой части нулевая ставка НДС при экспорте расписана в статье 165 Налогового кодекса. Правда, есть немаловажное условие. Так, ставка НДС – 0 – при экспорте положена только в том случае, если компания докажет, что ее товары ушли за границу. Для этого надо подать в налоговую инспекцию соответствующий набор документов. Однако в части экспорта с 2018 года можно отказаться от нулевой ставки. Мы подробно рассказывали об этом в статье “Изменения по НДС с 2018 года: обзор“.

Также не попадают под налог те компании, которые предоставляют услуги международных перевозок. Причем, речь идет и о перевозках грузов, и о транспортировке пассажиров. Таким образом, под этот критерий попадают многочисленные транспортные компании.

Еще не облагаются налогом на добавленную стоимость некоторые специфические виды производств. Например, к таковым отнесены космическая отрасль, а также компании, занятые в нефтяной сфере.

Пониженный налог

Для расчета НДС в России используют и сниженную ставку НДС. Она равна 10 процентам. Группы товаров, которые попадают под эту категорию, подробно расписаны во втором пункте статьи 164 НК РФ.

К товарам, для которых действует льготная ставка НДС в России, относят следующие категории (см. таблицу ставки НДС).

| Что фирма продает | Пояснение |

| Некоторые виды продуктов | В общем, речь идет о тех, что входят в основную продовольственную корзину. Это, например, хлеб, молоко, сахар и т. д. А вот более деликатесные продукты к этой группе товаров не относят, а потому для их продавцов действуют стандартная (общая) ставка для расчета НДС. |

| Детские товары | Например, подгузники, школьные принадлежности, обувь и одежда. Но, вот, игрушки под эту категорию не попадают, а потому их продавцы платят НДС в полном объеме. |

| Печатная продукция | Книги, газеты, журналы. Исключение составляют только издания, которые выпускают в рекламных целях или имеют эротический подтекст |

| Лекарства и медицинские препараты | В этой категории есть некоторые группы товаров, которые вообще освобождены от уплаты налога |

| Компании, занимающиеся внутренними перевозками багажа или пассажиров | Некоторые облагают по ставке НДС 0% |

| Реквизиты документа | О чем |

| № 688 от 15.09.2008 | Медикаменты и аптечные товары |

| № 908 от 31.12.2004 | Продовольственные товары, в т. ч. детского назначения, а также предметы каждодневного обихода |

| № 41 от 23.01.2003 | Периодика и книги развивающих тематик |

Стандартный налог

18 процентов – это максимальный НДС в Российской Федерации. Его применяют большинство компаний: те, чьи товары, услуги или работы не попадает под льготные категории, которые указаны выше.

Расчетные ставки: 10/110 и 18/118

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 18/118 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 18 процентов, то второй.Также см. «Как выделять НДС».

Приведем таблицу со ставками НДС в 2018 году:

| Размер НДС в 2018 году, % | Когда применять |

| 0 | При реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ) |

| 10% | При реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. Полный перечень – в пункте 2 статьи 164 НК РФ |

| 18% | Во всех остальных случаях (п.3 ст. 164 НК РФ) |

Расчеты

Посчитать размер налога на добавленную стоимость не так уж и сложно. Для этого надо всего лишь умножить общую стоимость товаров или услуг на определенную налоговую ставку НДС.

ПРИМЕР 1Чистая сумма всех товаров по сделке составляет 25 тысяч рублей. В этом случае НДС в размере 18% будет составлять:

25 000 × 18% = 4500. Таким образом, НДС составляет 4500 рублей.

Если же та же сумма облагается налогом по ставке 10 процентов, то расчет будет следующим:

25 000 × 10% = 2500. И налог, соответственно, равен 2,5 тысячам рублей.

Точно такую же процедуру проводят, когда надо вычленить налог на добавленную стоимость из общей суммы.

ПРИМЕР 2Продавец получил аванс в размере тех же 25 тысяч рублей. НДС со ставкой 18% будет вычислен, как:

25 000 × 18/118 = 3813,55932. Согласно Налоговому кодексу, копейки при подаче налоговой декларации показывать не надо. Таким образом, НДС для данного случая составляет 3814 рублей.

То же самое рассчитывают и для налоговой ставки НДС 10 процентов. Для той же суммы в 25 тысяч рублей, это выглядит, как:

Налог в счете-фактуре

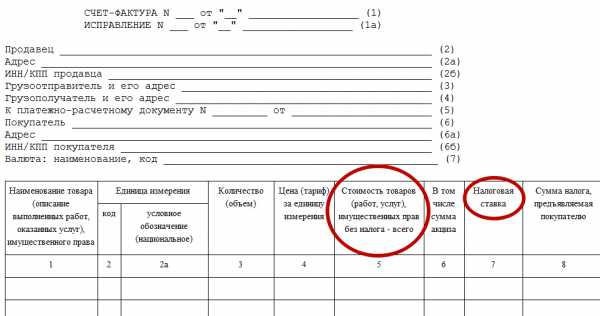

При заполнении счета-фактуры в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 18 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 18/118, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как выбрать ставку ндс для хлебобулочных изделий

Реализацию таких товаров столовые вправе облагать по льготной 10%-ной ставке. При реализации иных товаров, продуктов и готовых блюд предприятие общественного питания применяет обычную ставку 18%.Разные ставки, применяемые при исчислении НДС, обязывает организацию вести раздельный аналитический учет реализации льготных и обычных товаров и кулинарных изделий. На основании данных бухгалтерского учета организация заполняет книгу продаж и налоговую отчетность.Отражение реализации по разным ставкамв книге продаж и декларацииВ книге продаж для отражения реализации продукции по разным налоговым ставкам предусмотрены отдельные графы: 5а и 5б — для отражения стоимости продаж без налога и с учетом НДС по ставке 18%, 6а и 6б — стоимости продаж без налога и с учетом НДС по ставке 10%. В книге продаж регистрируются выписанные счета-фактуры, ленты кассовых аппаратов, бланки строгой отчетности (п.

10 или 18%: все дело в конкретике

ИП в своем учете пользуется главой … ИП на ОСНО считают несправедливым порядок учета убытков и кассовый метод учета доходов Сам в такой ситуации. Но уже 2 года выплачиваю зп на карточки Штраф в два миллиона заплатит ООО за наличную выплату зарплаты иностранцам просто последние часто особо упрямо упражняются в своей подлости, Вот сразу видно настоящ…

Пять причин, по которым ребенка после развода могут оставить с отцом ВаляЧел, Вы писали:Какие же вы бабы мрази Ой, нигаварите! А одна из них даже тебя род… Пять причин, по которым ребенка после развода могут оставить с отцом С учетом веерной блокировки Роскомнадзором ip адресов, теперь не знаешь, будет ли доступно …

Современная онлайн-касса – помощник для бизнеса Если никому журналы не нужны, Журналы может и нужны. Правда, при регистрации на сайте Глав…Льготный ндс для хлебобулочных изделий

Исключение составляют швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинетки, гусариковая, дошкольная, школьная; валяная; резиновая: малодетская, детская, школьная;

- кровати детские;

- матрацы детские;

- коляски;

- тетради и дневники школьные;

- игрушки;

- пластилин;

- пеналы;

- счетные палочки;

- счеты школьные;

- тетради и альбомы для рисования;

- альбомы для черчения;

- папки для тетрадей;

- обложки для учебников, дневников, тетрадей;

- кассы цифр и букв;

- подгузники.

3.

Реализация товаров по разным ставкам ндс на примере организации торговли

ВажноНапример, в последнем разделе «Море- и рыбопродукты» прямо поименованы кулинарные изделия за исключением деликатесных (коды с 926610 по 926684). Под такими кодами в Классификаторе указаны: рыба жареная и печеная, отварная в маринаде и закусочная (926611, 926683, 926684), пельмени (926621), пирожки, кулебяки, расстегаи, пончики (926628), салаты и винегреты (926631), солянка (926632), студни заливные (926640).

С рыбной начинкой такая продукция облагается по ставке 10%, так как на нее в Постановлении есть отсылочная норма.Льготной 10%-ной ставкой предприятие общественного питания вправе воспользоваться при реализации хлеба и хлебобулочных изделий. Данные товары используются не для приготовления готовых изделий и готовых блюд, а непосредственно реализуются посетителям кафе, столовых, ресторанов.В Постановлении продовольственные товары с таким кодом в группе льготируемых мясопродуктов (коды 9211100 — 921700) не значатся, следовательно, пельмени с мясной начинкой не попадают в перечень льготируемых товаров, и при их реализации применяется ставка 18%. То же самое можно сказать и о блинах. В Классификаторе они (а точнее, смесь для их приготовления) указаны под кодом 919523, который не поименован ни в одной группе перечня льготируемых товаров, приведенного в Постановлении.Таким образом, из списка «мясных» блюд, которыми могут угостить своих посетителей столовая или кафе, облагаются НДС по льготируемой ставке только пирожки и по

dtpstory.ru

Льготная ставка НДС в 10 % для хлебопекарного бизнеса остается

Больше года чиновники обсуждали идею отмены льготной ставки НДС в 10%, которая распространялась и на хлебопекарную продукцию. Принципиальная позиция Российской гильдии пекарей и кондитеров (РОСПиК) по данному вопросу о недопустимости повышения НДС была донесена до правительства и администрации президента. В итоге льготную ставку было решено сохранить.

Больше года чиновники обсуждали идею отмены льготной ставки НДС в 10%, которая распространялась и на хлебопекарную продукцию. Принципиальная позиция Российской гильдии пекарей и кондитеров (РОСПиК) по данному вопросу о недопустимости повышения НДС была донесена до правительства и администрации президента. В итоге льготную ставку было решено сохранить.

При существующей рентабельности хлебопекарного бизнеса (3-8%) повышение ставки НДС может привести к росту отпускных цен, иначе многие предприятия обанкротятся.

Увеличение цены хлеба и хлебобулочных изделий на 12,5% (для возмещения потерь от возросшей ставки НДС) субъектами хлебопечения повлёчет увеличение цен на прилавках магазинах на 46,3% (при средней торговой наценке сетевого ритейла в 30%). Так килограмм хлеба из муки высшего сорта может подорожать с 68,92 руб. (данные Росстата в среднем по РФ) до 100,8 руб., а хлеб из ржано-пшеничной муки с 45,84 руб./кг. (данные Росстата в среднем по РФ) может вырасти до 67,04 руб./кг.

При существующей ставке НДС в 10% на производство хлеба, мучнистых кондитерских изделий недлительного хранения и длительного хранения за 2016 год (данные за 2017 Росстатом не опубликованы) было собрано налогов на сумму 42,3 млрд. руб.

Планируемое Правительством РФ увеличение ставки НДС на данные группы товаров до 20% принесло бы дополнительно около 40 млрд. руб. в бюджет.

РОСПиК считает, что увеличение собираемости налогов при введении новой ставки НДС до 20% будет нивелировано следующими факторами:

- Ухудшения социально-экономического положения населения (особенно сельского).

- Ухудшение качества хлеба и хлебобулочных изделий.

- Сокращение ассортимента выпускаемой продукции.

- Банкротство хлебопекарных предприятий.

- Сокращение налогооблагаемой базы.

- Сокращение выпуска хлебов функционального и специализированного назначения, что напрямую влияет на здоровье нации.

- Уход в «тень» части хлебопекарного бизнеса.

Возможное повышение цен негативно скажется и на территориально-экономической доступности хлеба для населения - один из ключевых показателей продовольственной безопасности страны.

Пресс-служба РОСПиК

20.06.2018Тематика

НДСроспик сообщаетРОСПиКПрезидент РОСПиК

www.breadbusiness.ru

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |

Пример видео 3 Пример видео 3 |  Пример видео 2 Пример видео 2 |  Пример видео 6 Пример видео 6 |  Пример видео 1 Пример видео 1 |  Пример видео 5 Пример видео 5 |  Пример видео 4 Пример видео 4 |

Администрация муниципального образования «Городское поселение – г.Осташков»