Как рассчитать себестоимость единицы продукции — формула. Калькуляция себестоимости продукции пример расчета хлеба

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

exceltable.com

Расчёт себестоимости продукции на производстве — пример в Excel

Производство любых видов продукции неизбежно связано с расходами: на сырьё, электроэнергию, транспортировку, оплату труда рабочих, перечисление в бюджет налогов и другими. Сокращать их желательно; полностью без них обойтись — невозможно. И чтобы определить, сколько денег требуется возместить предприятию по окончании цикла производства товара, нужно провести калькуляцию себестоимости с использованием несложной формулы. Необходима она и для определения рентабельности производства в целом.

Рассчитываться себестоимость единицы товара, как и прибыль до налогообложения, может и вручную, и в приложении Microsoft Excel, предназначенном для работы с электронными таблицами. Последний вариант предпочтительнее: один раз создав шаблон или воспользовавшись готовым, пользователь может в дальнейшем производить расчёт, просто подставляя в пример новые данные. О том, как рассчитать себестоимость единицы продукции в Excel, мы и поговорим.

Расчёт себестоимости единицы продукции в Excel

Рассчитать себестоимость единицы продукции на предприятии можно, используя несложную формулу:

СС = ΣР / О, где

- СС — себестоимость;

- ΣР — сумма всех понесённых производителем расходов;

- О — общее количество выпущенной продукции в натуральных единицах (килограммах, метрах, литрах, штуках и так далее).

Себестоимость единицы готовой продукции может рассчитываться в Excel

Себестоимость единицы готовой продукции может рассчитываться в ExcelВ дальнейшем, используя полученное значение, можно посчитать рыночную цену продукции, высчитать НДС из суммы дохода и провести другие необходимые действия. Сделать это удастся как в том же MS Excel, так и в специализированных программах.

Важно: состав учитываемых в калькуляции себестоимости продукции расходов следует определять с учётом характеристик производства. Общего списка статей не существует, как и при постановке целей по СМАРТ. К примеру, для изготовления пластиковых рамок для фотографий потребуется приобрести специальный клей, а для выпуска шарикоподшипников — материалы для шлифовки и смазочные компоненты. В первом случае они не нужны, как и клеящие вещества во втором.

В отличие от проводок по бухучёту, представляющих для неподготовленного пользователя немалую сложность, вычисление себестоимости продукции на производстве в таблице Excel под силу даже новичку. Ниже будет приведён небольшой пример работы с электронной таблицей.

Упрощённый порядок расчёта себестоимости изделия:

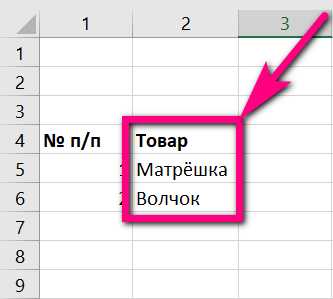

- В первом столбце электронной книги (он может располагаться в любом месте страницы; понятие «первый» в этом случае чисто условное) под названием «Товар» нужно ввести наименование одного или нескольких видов продукции.

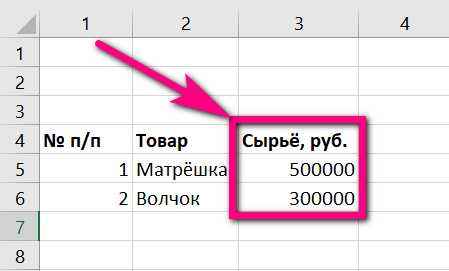

- Во втором столбце («Сырьё») — стоимость закупленных для производства каждого конкретного вида изделий сырья или расходных материалов в рублях или любой другой применяемой валюте. При необходимости можно привести расходы на каждую разновидность используемого сырья, а затем посчитать сумму: например, для производства пластиковой матрёшки потребуется отдельно закупить пластмассу или углеводороды, краску, а также декоративные металлические элементы. Однако в большинстве случае, чтобы не перегружать таблицу, для определения себестоимости продукции достаточно указать общую сумму, не размениваясь на детали.

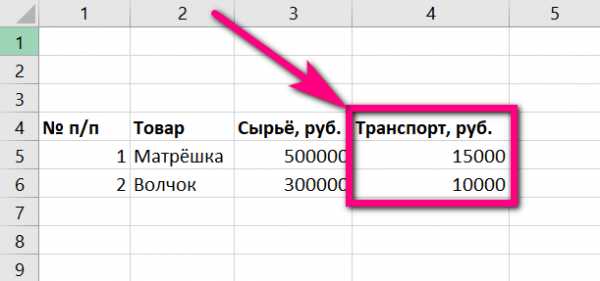

- В третьем столбце («Транспорт») — расходы на транспортировку исходных материалов (также в рублях или другой местной валюте).

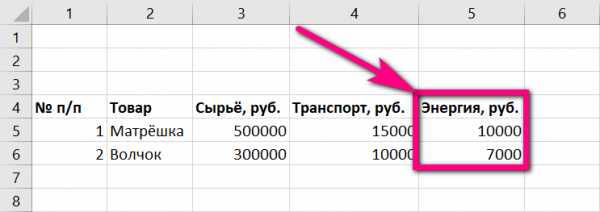

- В четвёртом столбце («Энергия») — затраты предприятия на обеспечение производственной линии электроэнергией (также в рублях).

- В пятом столбце («Брак») — средний процент бракованной продукции и отходов за один цикл производства (в процентах или долях).

- В шестом столбце («Зарплата») — суммарную заработную плату сотрудников, занятых в производстве.

- В седьмом столбце («Количество») — количество производимой продукции каждого вида (в килограммах, литрах, штуках и так далее).

- В восьмом столбце («Сумма») необходимо просуммировать ранее внесённые данные.

- Для того чтобы рассчитать сумму, следует, отметив одинарным щелчком мыши подходящую ячейку, нажать клавишу «=» и, последовательно нажимая на составляющие формулу ячейки, суммировать, умножать и делить значения. Чтобы закончить вычисления, нужно просто воспользоваться клавишей Enter. Результат в рублях будет выведен в той же ячейке, в которой производились вычисления.

Совет: чтобы проверить правильность использованной формулы, нет необходимости каждый раз дважды щёлкать по ячейкам графы «Сумма». Можно просто отметить нужный пункт одинарным щелчком: порядок арифметических операций высветится в верхней «строке состояния» MS Excel.

Полученные результаты можно скопировать в бланк отчётности или, как и в случае с коэффициентом автономии, продолжать вычисления в редакторе электронных таблиц.

Рассчитать себестоимость на производстве — скачать шаблон и образец Excel

Скачать шаблон для расчёта себестоимости единицы продукции на производстве в виде документа Excel можно по ссылке выше.

Скачать готовый пример, позволяющий детальнее разобраться в порядке производимых операций, можно по ссылке выше.

Подводим итоги

Себестоимость единицы готовой продукции может рассчитываться не только в специализированных программах, но и в редакторе электронных таблиц Microsoft Excel. Данные вносятся в таблицу в соответствующих графах, а затем суммируются. В конце необходимо поделить валовую себестоимость товара на количество натуральных единиц, выраженное в килограммах, штуках, литрах и так далее.

Пользователь может создать шаблон для вычислений самостоятельно или скачать по приведённым выше ссылкам пустой бланк и образец расчёта. И с шаблоном, и с готовым примером получится работать в Excel или любом подходящем редакторе. Чтобы посмотреть, какая формула использовалась при калькуляции, достаточно один раз щёлкнуть мышью по интересующей ячейке и обратить внимание на размещённую вверху «строку состояния».

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

Калькуляция себестоимости хлеба — практическая работа

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ МАТЕМАТИКИ, ЕСТЕСТВЕННЫХ НАУК И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

КАФЕДРА ИНФОРМАЦИОННЫХ СИСТЕМ

Практическая работа

по дисциплине «Теория экономических информационных систем»

на тему: «Калькуляция себестоимости хлеба»

Выполнили: студентки гр. 395 Примакова Е., Прудникова Н.

Проверила: к.т.н., доцент Г.Б.Барская

Тюмень - 2012

Оглавление

ОРГАНИЗАЦИОННАЯ СТРУКТУРА 3

ОПИСАНИЕ ОСНОВНЫХ ЦЕЛЕЙ И ЗАДАЧ 4

ШТАТНОЕ РАСПИСАНИЕ 7

ПОКАЗАТЕЛИ 10

СТРУКТУРНЫЙ ГРАФ 12

ОПИСАНИЕ ДОКУМЕНТООБОРОТА 15

ОПИСАНИЕ БИЗНЕС-ПРОЦЕССА 21

КОНЦЕПТУАЛЬНАЯ МОДЕЛЬ ДАННЫХ 25

МОДЕЛИРОВАНИЕ БАЗЫ ДАННЫХ 26

МОДЕЛИРОВАНИЕ ПОТОКОВ ДАННЫХ (DFD) 27

ПОЛЬЗОВАТЕЛЬСКИЙ ИНТЕРФЕЙС 28

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

На рисунке1 «Организационно-иерархическая структура хлебозавода» представлено три уровня иерархии. На верхнем уровне (директор) принимаются решения, связанные с руководством всего предприятия, разрабатывается долгосрочное планирование его работы, определяется внешняя политика.

На среднем уровне (главный инженер) осуществляется годовое, квартальное, помесячное планирование деятельности кондитерского и хлебного отделов.

На нижнем уровне (кондитерский и хлебный отделы) осуществляется краткосрочное планирование (на сутки, неделю, декады) деятельности сотрудников подвластных им отделов.

Рис. 1. Организационно-иерархическая структура хлебозавода

ОПИСАНИЕ ОСНОВНЫХ ЦЕЛЕЙ И ЗАДАЧ

Основными целями деятельности предприятия

являются:

- производство и реализация хлебобулочных изделий через торгующие организации сел и города;

- обеспечение и повышение социальных гарантий членов трудового коллектива;

- получение прибыли и рост доходов.

Задачи предприятия

- Исследование рынка

- Определение объема продукции

- Закупка сырья

- Подбор персонала

- Постепенное повышение квалификации рабочих

В таблице 1 представлено описание основных обязанностей работников хлебозавода.

Таблица 1

Подразделение | Кто в подчинении | Функции |

Директор (1) | Заместитель директора по общим вопросам (2), Директор финансово экономического отдела (3), Коммерческий директор (4), Главный технолог (5), Главный инженер (6) | разрабатывает стратегию предприятия |

Заместитель директора по общим вопросам (2) | отдел кадров (блок 8) и отдел экспедиции (блок 7) | |

Директор финансово-экономического отдела (3). | бухгалтерия (блок 9) и экономический отдел (блок 10) | |

Коммерческий директор (4) | склады (блок 11) и отдел снабжения и сбыта (блок 12) | руководит финансово-хозяйственной деятельностью предприятия, связанной с реализацией продукции и приобретением сырья |

Главный технолог (5) | Отдел механики (блок 13), технологический отдел (блок 14), лаборатория (блок 15), отдел по технике безопасности (блок 16) | осуществляет руководство работой своих подчиненных отделов |

Главный инженер (6) | начальники цехов (17 и 18) | отвечает за своевременное выполнение плана по производству продукции |

Отдел экспедиции (7) | занимается отгрузкой готовой продукции | |

Отдел кадров (8) | осуществляет работу по комплектованию предприятия кадрами рабочих и служащих требуемых профессий и специальностей | |

Бухгалтерия (9) | занимается бухгалтерским учетом предприятия | |

Экономический отдел (10) | выполняет работы по повышению экономических показателей хлебокомбината | |

Склады (11) | ||

Отдел снабжения и сбыта (12) | ||

Отдел механики (13) | Обеспечивает безаварийную и надежную работу оборудования | |

Технологический отдел (14) | Отвечает за технологию производства | |

Лаборатория (15) | Выполняет анализы изготовляемой продукции и поставляемого сырья | |

Отдел по технике безопасности (16) | ||

Хлебный отдел (17) | распределяют работу среди всех работников подвластного им цеха, следят за ее выполнением | |

Кондитерский отдел (18) |

ШТАТНОЕ РАСПИСАНИЕ

На основании информации о должностях и обязанностях работников хлебозавода, описанных выше, составим штатное расписание. В расписании указаны должности, оклады, количество рабочих на данной должности и обоснование количества рабочих.

Таблица 2

№ п/п | Название структурного подразделения | Должность (профессия) | Количество штатных единиц | Должностной оклад, руб. | Надбавки (доплаты), руб. | Месячный фонд заработной платы, руб. |

1 | 2 | 3 | 5 | 6 | 7 | 8 |

1 | Администрация | Директор | 1 | 45000 | 5000 | 50000 |

Директор финансовый | 1 | 40000 | — | 40000 | ||

Всего по подразделению | Х | 2 | Х | Х | 90000 | |

2 | Отдел кадров | Начальник отдела кадров | 1 | 15000 | 1400 | 16400 |

Инспектор по кадрам | 1 | 11200 | — | 11200 | ||

Всего по подразделению | Х | 2 | Х | Х | 27600 | |

3 | Бухгалтерия | Главный бухгалтер | 1 | 20000 | 2400 | 22400 |

Бухгалтер | 1 | 16000 | — | 16000 | ||

Консультант по налогам и сборам | 0,5 | 7200 | — | 3600 | ||

Кассир | 1 | 8200 | — | 8200 | ||

Всего по подразделению | Х | 3,5 | Х | Х | 50200 | |

4 | Производственный отдел | Начальник производственного отдела | 1 | 13000 | 1400 | 14400 |

Инженер по подготовке производства | 2 | 10000 | — | 10000 | ||

Инженер по внедрению новой техники и технологий | 1 | 9400 | — | 9400 | ||

Инженер по ремонту | 1 | 7600 | — | 7600 | ||

Всего по подразделению | Х | 5 | Х | Х | 41400 | |

5 | Отдел сбыта | Начальник отдела сбыта | 1 | 11000 | — | 11000 |

Менеджер (управляющий) по сбыту | 2 | 8200 | — | 16400 | ||

Экспедитор | 2 | 5600 | — | 11200 | ||

Водитель | 1 | 6000 | — | 6000 | ||

Всего по подразделению | Х | 6 | Х | Х | 44600 | |

Всего по предприятию | Х | 18,5 | Х | Х | 253800 |

ПОКАЗАТЕЛИ

Представим данный документ (предметную/ табличную часть) в виде показателей:

СЕИ «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

СЕИ11= Заголовок

Р0<Отчет за _____ год>

Р1<Организация>

Р2<Идентификационный номер>

Р3 <Вид деятельности>

Р4<Организационно-правовая форма собственности>

Р5 <Единица измерения.>

СЕИ12= Таблица1

СЕИ21 <Показатель >

Р6<Наименование>

Р7<Код>

Р8<За отчетный период>

Р9<За аналогичный период предыдущего года>

СЕИ13= Таблица2 «Расшифровка отдельных прибылей и убытков»

СЕИ22<Показатель >

Р10<Наименование>

Р11<Код >

СЕИ23<За отчетный период >

Р12<Прибыль>

Р13<Убыток>

СЕИ24<За аналогичный период предыдущего года>

Р14<Прибыль >

Р15<Убыток >

СЕИ14= Подписи

Р16<Подпись руководителя>

Р17<Расшифровка подписи руководителя>

Р18<Подпись главного бухгалтера>

Р19<Расшифровка подписи главного бухгалтера>

Р20<Дата>

СТРУКТУРНЫЙ ГРАФ

Для составления графа будем использовать следующие обозначения:

СЕИ «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

S – документ:

СЕИ11= Заголовок

Р0<Отчет за _____ год>

Р1<Организация>

Р2<Идентификационный номер>

Р3 <Вид деятельности>

Р4<Организационно-правовая форма собственности>

Р5 <Единица измерения.>

СЕИ12= Таблица1

СЕИ21 <Показатель >

Р6<Наименование>

Р7<Код>

Р8<За отчетный период>

Р9<За аналогичный период предыдущего года>

СЕИ13= Таблица2 «Расшифровка отдельных прибылей и убытков»

СЕИ22<Показатель >

Р10<Наименование>

Р11<Код >

СЕИ23<За отчетный период >

Р12<Прибыль>

Р13<Убыток>

СЕИ24<За аналогичный период предыдущего года>

Р14<Прибыль >

Р15<Убыток >

СЕИ14= Подписи

Р16<Подпись руководителя>

Р17<Расшифровка подписи руководителя>

Р18<Подпись главного бухгалтера>

Р19<Расшифровка подписи главного бухгалтера>

Р20<Дата>

Используя вышеуказанные обозначения, построим структурный граф для документа. На рис.1. изображено графическое представление документа, относящегося к предметной области «Хлебозавод».

Рис.1. Графическое представление документа

На основании графического представления документа составим аналитическое представление:

S.(C11.(P1,P2,P3,P4,P5), C12.(C21.(P6,P7),P8,P9), C13.(C22.(P10,P11), C23.(P12,P13), C24.(P14,P15)), C14.(P16,P17,P18,Р19, Р20)).

Расчет объемов экономической информации

Требуется определить объем информации в словах при условии, что составляется 1000документов (по 5 строк в каждом). Поставленные в форме (рис.2.) цифры, указывают на значность соответствующего реквизита.

Рис.2. Граф расчета объемов экономической информации

Аналитическое представление для данной формы можно записать следующим образом:

S.[1000](C11.(P1,P2,P3,P4,P5), C12.[5](C21.(P6,P7),P8,P9), C13.[5](C22.(P10,P11), C23.(P12,P13), C24.(P14,P15)), C14.[1000](P16,P17,P18,Р19, Р20)).

На основе аналитического представления рассчитаем объем экономической информации:

Q=1000*(1+1+1+1+1+5*(5*(1+1)+5+5)+5*(5*(1+1)+5*(1+1)+5*(1+1))+1000(1+1+1+1+1))=3257000слов.

ОПИСАНИЕ ДОКУМЕНТООБОРОТА

Нами был выбран процесс для автоматизации – калькуляция себестоимости хлеба. Данный процесс рассматривается с точки зрения коммерч. директора, работников отдела кадров, бухгалтерии, производственного отдела, отдела сбыта. В данном процессе фигурируют следующие документы:

Таблица 3

Документооборот для должностикоммерческий директор

№ документа | Наименование документа | Тип документа | Объект, от которого пришел документ | Объект, которому передается документ | Операции, выполняемые над документом | Информация, используемая при формировании документа | Частота документа за временной период |

1 | Приказ об увольнении | Внутренний | ОК | ОК | подписание | данные из отдела кадров | по мере необходимости |

2 | Договор на поставку продукции | Внутренний | Отдел сбыта | утверждение | информация о принимающей и поставляющей сторонах | по мере поступления | |

3 | Заявки на расходные материалы, оборудование | Внутренний | БО | утверждение | финансвое состояние предприятия | по мере поступления | |

4 | План производства и реализации продукции | Внутренний | Отдел сбыта | утверждение | график производства и реализации продукции | периодически |

Таблица 4

Документооборот для работника отдела кадров

№ документа | Наименование документа | Тип документа | Объект, от которого пришел документ | Объект, которому передается документ | Операции, выполняемые над документом | Информация, используемая при формировании документа | Частота документа за временной период |

1 | Штатное расписание | Внутренний | производственный отдел | составление, утверждение | Распределенное время работников | по мере необходимости | |

2 | Личная карточка работника | Внутренний | составление, хранение | личные данные работника | 1 | ||

3 | Приказ о переводе работника на др.работу | Внешний | БО | составление, утверждение | Заявление от работника | 1 | |

4 | График отпусков | Внутренний | производственный отдел | БО | утверждение | трудовые договора | ежегодно |

5 | Приказ об увольнении | Внутренний | ОК и руководитель | БО, ОК | составление, хранение | Заявление от руководителя | 1 |

7 | Табель учета рабочего времени | Внутренний | Производственный отдел | хранение | журнал учета работников | ежедневно | |

8 | Больничный лист | Внутренний | работник | утверждение | мед.справка | по мере поступления |

student.zoomru.ru

Калькулирование себестоимости хлебобулочных изделий - Дипломная работа

Введение

Калькулирование себестоимости хлебобулочных изделий - одна из важных и актуальных тем на сегодняшний день.

Данная тема актуальна потому, что в условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; выявления резервов снижения себестоимости продукции; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших.

Управление себестоимостью продукции предприятий - планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений. Планирование и контроль цен на продукцию, текущих затрат, определение величины предполагаемой прибыли очень важны для любых организаций.

Актуальность выбранной темы обусловлена тем, что современных условиях усиливаются роль и значение системы бухгалтерского учета. Одним из наиболее емких участков бухгалтерского учета являются учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством, т.к. позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций как:

целесообразность дальнейшего выпуска продукции;

установление оптимальной цены на продукцию;

оптимизация ассортимента выпускаемой продукции;

целесообразность обновления действующей технологии и д.р.

Данная тема достаточно подробно освещена в трудах следующих авторов: А.Д. Шеремет; Н.П. Кондракова; Я.В. Соколова; М.А. Иванова; М.А. Вахрушина; А.В. Власова и многих других.

Таким образом, актуальность темы исследования не вызывает сомнений.

Объект курсовой работы - Североморский хлебозавод - филиал ОАО Хлебопек.

Предмет курсовой работы - калькулирование себестоимости хлебобулочных изделий на примере филиала ОАО Хлебопек.

Целью данной работы является изучение калькулирования себестоимости хлебобулочных изделий.

Для достижения поставленной цели необходимо решить следующие задачи:

.Изучить понятие себестоимости, калькулирования себестоимости продукции, принципы калькуляции.

.На основании теоретического анализа изучения проблемы, систематизировать знания о методах учета затрат на производство и калькулирование себестоимости продукции.

.Обозначить проблемы, связанные с учетом затрат на производство продукции по статьям калькуляции.

.Систематизировать и обобщить существующие в специальной литературе, научные подходы к данной проблеме.

.Предложить собственное видение на данную проблему и найти пути ее разрешения.

Теоретическая значимость проведенного исследования состоит в обобщении научного знания по данной проблеме.

Теоретическая значимость проведенного исследования состоит в обобщении научного знания по данной проблеме.

Успешность выполнения задач по написанию курсовой работы в наибольшей степени зависит от выбранных методов исследования.

Методологической основой исследования являются общелогические и эмпирические методы исследования, применяемые при учете затрат и калькулирование себестоимости продукции на Североморском хлебозаводе - филиале ОАО Хлебопек

Структура курсовой работы выражается в ее содержании.

Для раскрытия поставленной темы определена следующая структура: работа состоит из введения, двух глав, заключения, списка использованной литературы. Название глав отображает их содержание.

Глава 1. Теоретические основы калькулирования себестоимости продукции

.1 Понятие себестоимости, калькулирования себестоимости продукции, принципы калькуляции

Себестоимость - это денежное выражение затрат, необходимых на производство и продажу продукции (работ, услуг) . В этом важнейшем для любой организации показателе отражаются многие стороны ее финансово-хозяйственной деятельности. От уровня себестоимости продукции зависят объем прибыли и уровень рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем выше будет прибыль. Расчет себестоимости составляется на всех стадиях и уровнях планирования производства продукции, выполнения работ или предоставления услуг.

Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Себестоим

www.studsell.com

формула для расчета, статьи и пример

Под определением «калькулирование» подразумевается своего рода процесс расчета объема финансовых затрат, которые, в первую очередь, напрямую связаны непосредственно с производством и фактом реализации отдельно взятой конкретной единицы продукции, причем по отдельной статье затрат.

По сути, калькуляция является документом, в котором отображаются расходы, напрямую связаны с производством и реализацией единицы товара. В рассматриваемой калькуляции все без исключения издержки обязательно группируются по статьям затрат, в зависимости от того, в каком месте они сформированы, а также предназначения.

Параллельно с этим, непосредственным объектом рассматриваемой калькуляции по праву считается конкретный товар либо же предоставленная какая-либо услуга, либо же выполненная работа.

Содержание статьи

Виды

Для возможности достижения определенной цели формируются нормативные, плановые и отчетные разновидности калькуляции.

Для возможности достижения определенной цели формируются нормативные, плановые и отчетные разновидности калькуляции.

Нормативная калькуляция может быть исчислена на базе имеющихся технических норм и нормативов финансовых расходов.

В свою очередь плановая калькуляция формируется исключительно с целью определения плановой себестоимости единицы товара.

Отчетная разновидность калькуляции формируется по завершению отчетного периода и отображает все имеющиеся расходы на изготовление и реализацию единицы товара исключительно по факту. Это необходимо, в первую очередь, с целью проведения анализа, а также сопоставления прогнозируемых и фактических расходов, включая выявление резервов для возможности понижения себестоимости (в том числе и планирование различных мероприятий по уменьшению себестоимости).

Название и непосредственно состав статей затрат в калькуляции исчисляется рекомендациями по каждой конкретно взятой отрасли.

Схема расчета с формулой

Для подробного разъяснения возьмем, к примеру, калькуляцию себестоимости и определения отпускной себестоимости.

| Сырье и материалы, тыс. руб. | 1640 | 9636 | 1536 |

| Комплектующие, тыс. руб. | 295 | 136 | 148 |

| Возвратные отходы, % | 12,54% | 20,50% | 20,30% |

| Топливо и энергия, тыс. руб. | 238 | 247 | 310 |

| Основная заработная плата, тыс. руб. | 648 | 138 | 587 |

| Прибыль, % | 3,45% | 3,87% | 7,85% |

| НДС, % | 20,00% | 20,00% | 20,00% |

Схема исчисления рассматриваемой калькуляции себестоимости заключается в следующем:

- Возвратные отходы необходимо в обязательном порядке считать от затрат на сырье и сопутствующие материалы (нужно брать определенный процент).

- Для расчета дополнительной заработной платы необходимо брать во внимание такие сведения, как: если основная оплата свыше 200 тысяч рублей, то дополнительная зарплата является 10% от базовой, если меньше – 15%.

- Факт начисления на заработную плату – 30% от базовой суммы и дополнительно.

- Издержки на поддержание работоспособности различного оборудования составляет всего 5% от значения базовой оплаты труда.

- Общехозяйственные затраты составляют 9% от усредненного значения оплаты труда.

- Что касается общепроизводственных, то показатель составляет 18% от (25% БЗП + 75%Д). Причем ОЗП – базовая оплата труда наемным сотрудникам, а Д – предусмотренная дополнительная.

- Производственная цена равняется сумме затрат на поддержание работоспособности процесса, обеспечение необходимым сырье и иным материалом, топлива, вспомогательных компонентов и так далее за вычетом возрастных отходов.

- Непроизводственные расходы (имеются в виду издержки) составляют 3% от производственной цены.

- Суммарная себестоимость = производственная + производственные издержки.

- Доход производителя в обязательном порядке считается в процентном соотношении от суммарной стоимости.

- Оптовая себестоимость = суммарная + доход производителя.

- НДС должен быть рассчитан исключительно от оптовой себестоимости.

Причем отпускная оптовая себестоимость = оптовая себестоимость + косвенно начисленные налоги.

Пояснения

Пояснения к определению некоторых калькуляционных статей заключаются в следующем:

- Что касается отходов, по которым предусмотрен возврат, то они равняются В2 * 12,54 (процент указан в верхней таблице).

- Дополнительная оплата = если (В6 будет меньше 200, то В6 * 0,15; В6 * 0,1). Функция «если» позволяет в полной мере брать во внимание различные условия начисления.

- Начисление на оплату труда = (В6 + В7) * 30%. Если же отталкиваться от действующего законодательства и при этом брать во внимание дополнительно 10% с годовой заработной платы более 600 тысяч рублей, то в обязательном порядке применяется оговоренная выше функция «если».

- Поддержка работоспособности оборудования = В6 * 5%.

- Общепроизводственные затраты = 18% * (В6 * 25% + В7 * 75%).

- Общехозяйственные затраты = 9% * B6.

- Производственная стоимость = (суммируется с В2 по В12 ) – В4.

- Производственные издержки = 3% * В12.

- Суммарная цена = В12 + В13.

- Доход производителя = В14 * 3,45%.

- Оптовая себестоимость производителя = В14 + В15.

- Формула для исчисления НДС = В16 * 20%;

- Для определения отпускной оптовой себестоимости используется формула = В16 + В17.

По аналогичному принципу осуществляется калькуляция стоимости товаров В и C.

Стоит отметить, что можно сделать таким образом, чтобы Excel брал исходные сведения для определения одновременно в соответствующих таблицах.

К примеру, сырье и материалы – из сформированного производственного отчета, а заработная плата – из соответствующей ведомости.

Калькуляционные статьи

Список калькуляционных статей отображает производственную особенность.

Непосредственно для отечественной современной практики наиболее характерным, по сути, можно считать такой основной список статей калькуляции, как:

- сырье и материалы;

- топливо и энергия на необходимые технологические цели;

- заработная плата наемному штату сотрудников;

- общепроизводственные финансовые затраты;

- общехозяйственные различные затраты;

- иные производственные затраты;

- различные прочие коммерческие затраты.

Статьи с 1 по 7 принято называть производственными затратами, поскольку они в большей части напрямую связаны с облуживанием непосредственного производственного процесса. Размер производственных затрат формирует производственную стоимость.

Статьи с 1 по 7 принято называть производственными затратами, поскольку они в большей части напрямую связаны с облуживанием непосредственного производственного процесса. Размер производственных затрат формирует производственную стоимость.

Статья 8 (имеется в виду коммерческие затраты) затраты, напрямую связаны с продажей товара, а именно: финансовые расходы на упаковку, рекламные цели, обеспечение сохранности и частично даже транспортные финансовые затраты.

Дополнительно стоит обращать внимание на тот факт, что косвенные затраты в коэффициентах либо же в процентах, напрямую связаны с изготовлением всей без исключения продукции либо же отдельных их разновидностей.

Непосредственно специфика компании своего рода «диктует» список прямых и косвенных затрат. К примеру, в области судостроения, практически все без исключения финансовые затраты относятся к прямым затратам. Что касается химической промышленности, то здесь все практически относится к косвенным затратам.

Применение

Основные задачи калькулирования стоимости товаров определяются исключительно целевыми назначениями калькуляции, и могут при этом быть сформулированы таким образом:

- возможность достоверного расчета фактической себестоимости единицы отдельных разновидностей товаров, работ либо же каких-либо услуг;

- осуществление контроля за расходами, с полным соблюдением нормативных актов и нормативов расходов;

- возможность определить рентабельность товаров и иных факторов, которые обусловливают в полной мере уровень;

- возможность определения оценки эффективности трудовой деятельности компании, в том числе и отдельно взятых подразделений в процессе сравнения расходов и результатов;

- обеспечение в полной мере поступления всех необходимых сведений относительно будущего анализа резерва для понижения себестоимости.

По сути, калькулирование стоимости товаров, работ либо же самих услуг, условно можно разделить на несколько этапов.

На первом этапе осуществляются все необходимые расчеты себестоимости относительно всех без исключения товаров. На следующем – осуществляется расчет себестоимости по факту на каждую отдельно взятую продукцию. На завершающем этапе осуществляется определение себестоимости единицы товаров, выполненной согласно договору работы либо же оказанной услуги.

Однако в действительности, непосредственно сам процесс калькулирования немного сложней, что во многом связано с процессом, так называемых зета расходов.

Дополнительно хотелось бы отметить, что до недавнего времени, калькуляционные системы преследовали за собой одну лишь цель – оценивание имеющихся запасов готового товара и различных полуфабрикатов собственного изготовления, что крайне важно для внутренних производственных целей, а также формирование внешней необходимой отчетности и расчета уровня дохода.

Примеры

Для возможности подробней вникнуть в суть определения калькуляции себестоимости товаров, рекомендуется обратиться к имеющимся примерам.

Документы для скачивания (бесплатно)

Указанные примеры расчета позволят существенно минимизировать риски получения недостоверных сведений в результате произведенных расчетов.

Подробный расчет себестоимости продукции представлен в данной инструкции.

znaybiz.ru

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |

Пример видео 3 Пример видео 3 |  Пример видео 2 Пример видео 2 |  Пример видео 6 Пример видео 6 |  Пример видео 1 Пример видео 1 |  Пример видео 5 Пример видео 5 |  Пример видео 4 Пример видео 4 |

Администрация муниципального образования «Городское поселение – г.Осташков»